把营收/增长率-毛利润/率-净利润/率和市盈率结合起来分析一只股票的基本面,会有什么奇妙的效果呢?

看下图。

数据来源:公司财报,机构预测,他山石证券分析软件

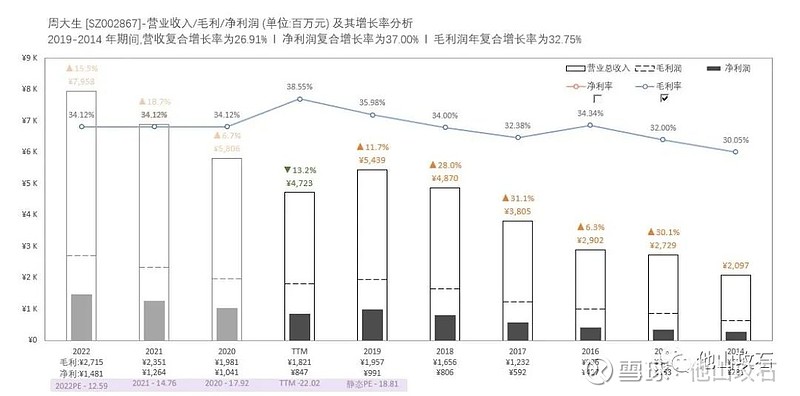

周大生,全国中高端黄金珠宝领先企业,主要产品包括钻石镶嵌首饰、素金首饰。目前已完成从跑马圈地进入提质增效期。上图左边三个预测柱图显示2022年营收增长15%,2021年18.7%。毛利率达到34%。

高增长高盈利的标的,而最左下处显示其2022年净利率却仅为12.5。

上图中最下面的一行,将市盈率数据(静态PE,TTM-PE,2020动态PE,2021动态PE,2022动态PE)统统囊括。

对比其同行业可比公司:老凤祥,对其估值高低就会有更直观的认识。

2. 老凤祥

数据来源:公司财报,机构预测,他山石证券分析软件

对比未来三年营收增长预测,毛利率水平。与周大生不在一个水平上。但是其2022年PE为12.7,比周大生的12.5还高!成长性和盈利性均低于周大生。市场的有效性,在这个对比中消散了。

读者可以进一步全面对比紫色阴影区的市盈率数据。

下降一个维度,对两家公司的营收按产品进一步拆分看:

a.周大生

数据来源:公司财报,山石证券分析软件

b.老凤祥

数据来源:公司财报,山石证券分析软件

这两个图的历史数据进一步说明了对这两家公司的分析结论。

那么为什么会有这样的情况发生呢?

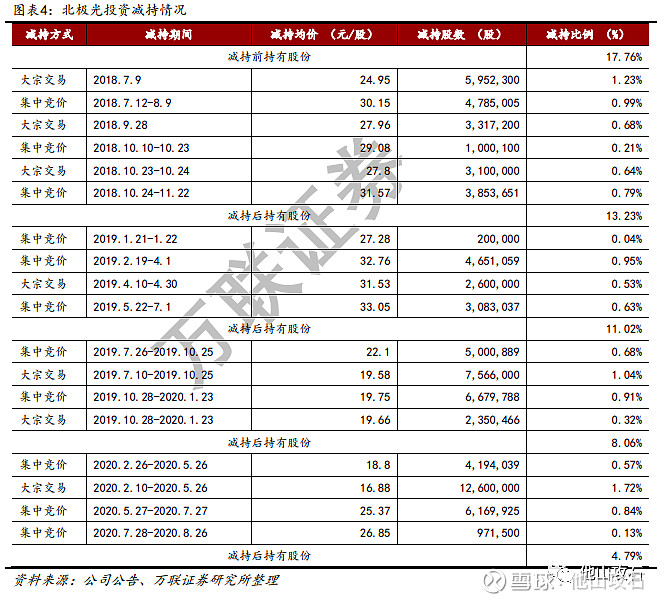

原来二股东北极光投资在大量减持。已减持至 4.79%,今年内有望减持完毕。

昨天(2020年10月12日)在大盘普涨的情况下,周大生居然开盘下跌超7%,也应是此大股东抛售的效果。

注:本文仅作学习参考,不构成任何投资建议。