亲爱的朋友们,大家好!我是你们忠实的投资伙伴,一个始终在投资道路上不断探索的小白。

今天咱们换个玩法,不谈闲篇,直击重点。

握紧放大镜,咱们得一起好好挖掘挖掘,那个近来讨论火热的“中公教育”$中公教育(SZ002607)$ 。

但事情的真相到底如何?

它是不是真的到了岌岌可危的地步?

公司概况

中公教育,全称中公教育科技股份有限公司,成立于1999年,是一家专注于职业教育的机构,提供包括公务员、事业单位、教师等各类招录考试的培训服务。

中公教育由李永新创立,最初从事公务员考试培训,逐渐发展成为覆盖多个职业培训领域的龙头企业。

公司主要服务于大学生、大学毕业生等年轻就业人群。

这个人群广泛分布于全国各地,职业能力训练和就业是这个人群的两大核心诉求,就业则是撬动整个职业教育领域的杠杆支点,也是职业教育机构竞争的终极赛场。

公司目前已建立覆盖319个地级市的701个学习中心网点。

主营业务

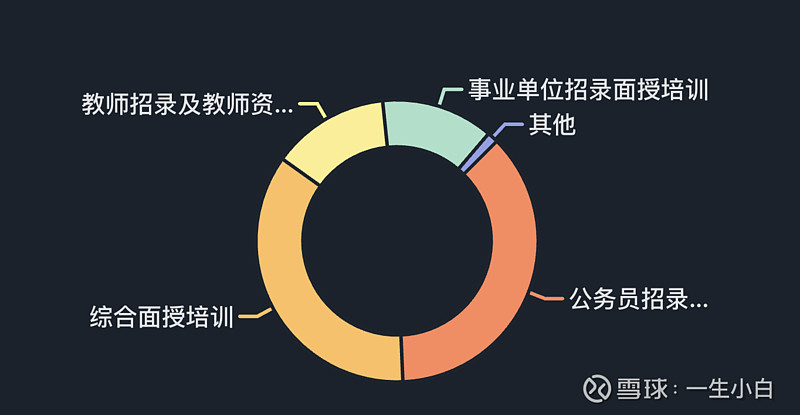

中公教育的主营业务包括公务员招录面授培训、综合面授培训、教师招录及教师资格面授培训和事业单位招录面授培训。

其中,公务员招录面授培训营收为 11.4亿,占总营收的 36.84%。

综合面授培训营收为 11.0亿,占比 35.54%。

教师招录及教师资格面授培训营收为 4.16亿,占比 13.48%。

事业单位招录面授培训营收为 3.97亿,占比 12.87%。

其他业务营收为 3898万,占比 1.26%。

行业竞争

行业发展趋势

在公考培训领域,中公教育无疑是领头羊,相较于粉笔和华图,其市场地位更为突出,仍是行业大哥。

中公教育自1999年创办以来,经历了产品迭代、全国市场整合以及资本市场助力等阶段,至今已成为全品类职业教育培训龙头。

公司主动调整市场战略与产品结构,聚焦盈利能力提升,优化产品结构,降低高退费协议班型占比,转型为以实收班课程为主的收款模式,以应对前期逆势扩张带来的困境。

2023年经营情况显著改善,财务数据显示归母净利润亏损大幅缩减,2024年第一季度实现盈利,验证了公司精益运营与管理策略的有效性。

市场规模和增长潜力

公司研发实力雄厚,拥有超过5000人的教研团队,推动内部高效协作及新业务孵化,加速公司的多元化发展。

公务员招录培训、事业单位招聘及教师招录等就业培训课程贡献了总收入的大部分,且职业技能提升类项目收入占比不断提升,显示公司业务多元化趋势良好。

教育市场创新趋势报告显示,公共就业与再就业服务提供商面向的是规模巨大的产教融合、人力资源服务市场,对高质量第三方职业教育平台需求强烈,公司在此领域的布局具有较大增长空间。

竞争格局

中公教育在教研、渠道等方面领先同行业,具备先发优势,并在经历行业及自身困境后,基本面企稳,有望再度起航。

尽管中公教育曾面临疫情影响下,线下培训班暂停、省考延迟等外部困难,以及“高收高退”协议班带来的资金压力,但通过战略调整、持续还款等措施逐步克服困境。

最重要的是,公司核心竞争力未受损害。

渠道、教学、研发优势依然存在,考研与教师招聘培训业务证明了跨赛道布局能力。

财务分析

2023年年报概览

2023年,中公教育的营收同比下降36.0%,降至30.9亿元。

归母净利润为 -2.1亿元(2022年为-11.0亿元),扣非归母净利润为 -2.1亿(2022年为-11.1亿元)

收入和利润均未达到预期,但相对去年来说,有很大好转。

从产品分类来看,2023年公务员序列、综合序列、教师序列和事业单位序列的营收分别为11.4亿元、11.0亿元、4.2亿元和4.0亿元,同比变化分别为-40.9%、-17.0%、-38.5%和-54.8%。

进入2024年第一季度,公司营收同比下降 14.1%,至 7.6亿元,而归母净利润同比增长 240.7%,达到8279.3万元。

扣非归母净利润同比增长 259.1%,至 8217.6万元。

净利润增长较为明显。

会不会压死骆驼?

股价持续走低,正逼近退市的警戒线。

我们在分析一家企业会不会死,一个人会不会饿死?

答案只有一个,就是现金。

对我来说,当下最重要的就是要搞清楚公司的 现金情况。

所以,我现在超关心的是,背着那么吓人的债务,中公教育能不能挺过这难关,继续存活呢?

为什么说它债务恐怖,看看这个数字就知道了。

截至2024年3月31日,中公教育的总资产为 72.85亿元,而负债总额高达 66.35亿元,资产负债率仅从 92.06%微降至 91.08%。

虽说债务恐怖,但有些情况出现了好转

手上终于能有点“钱”了

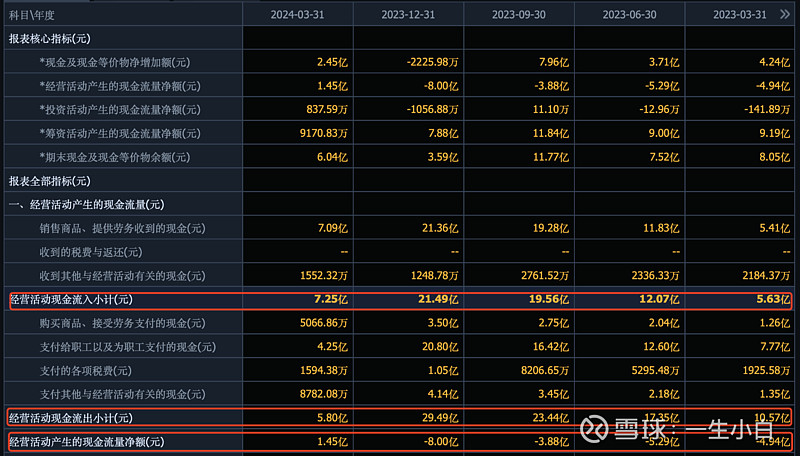

通过中公教育最新的一季报可以看到,经营活动现金流入,同比去年一季报,由 5.63亿,增长至 7.25亿,涨幅 28.77%。

这说明啥?

说明中公教育今年开局挺猛的,手头儿更宽裕了,这可不是小事儿,对吧?

然后再看一下经营活动流出小计,由 5.80亿下降到 10.57亿,降幅高达 -82.24%。

这说明中公教育在省钱和提高效率上真是下了功夫,把现金流出控制得稳稳的。

最重点的就是经营活动产生的现金流量净额了,从之前的 -4.94亿,增长到了 1.45亿。

这不仅仅是数字上的跳跃,更是质的飞跃。

同比去年一季报,公司的经营活动现金流量净额足足增加了 6.39亿。

这一变化标志着公司的现金流状况实现了根本性的好转,从之前的现金流出困境中挣脱出来,步入了现金流入的良性轨道。

已不再过分依赖借款

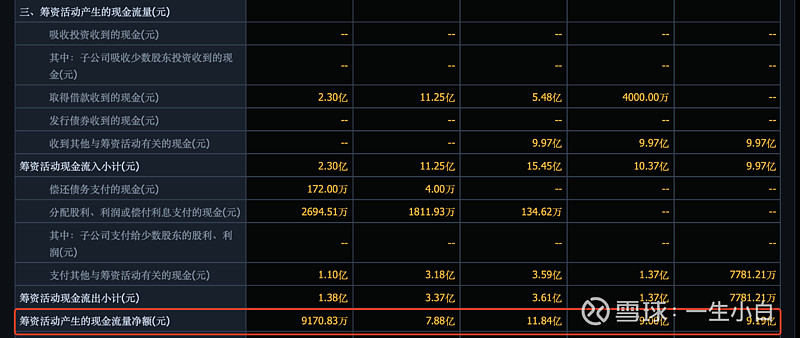

我们还可以观察到,中公教育的借款额度有了大幅度的削减。

具体而言,筹资活动所引发的现金流量净额发生了巨大变化,从原先的9.19亿元急剧滑落至9170.83万元,这一降幅高达90.04%,无疑标志着财务策略的有效调整。

这个大转变对于公司的财务状况而言,无疑是一个极为积极且深远的正面影响。

也是告诉我们,公司在资金管理与债务控制方面取得了显著成效,为其未来的稳健发展奠定了坚实的基础。

投资活动没什么可聊的,所以这里就不再赘述。

整体而言,这就像是一个人,从每月需要依赖巨额借贷,仅能勉强度日;到如今不仅能够清偿所有账单,还能有所结余。

生活终于迎来了转机。

未来展望

技术创新

中公教育已推出基于AI技术的“AI数智系统班”,并计划在未来进一步加快AI技术在就业培训领域的大范围、全方位落地应用。

通过AI技术,中公教育将提升教学效率,降低培训成本,为学员提供更加个性化、高质量的学习体验。

产品优化

公司将继续优化产品结构,强化精细管理,重塑组织架构,优化渠道网点,从规模向效益转变。

同时,中公教育将聚焦考研、IT、职教等核心品类,创造高性价比的优质供给,满足市场需求。

市场拓展

随着国考、省考、研究生考试等招录规模的扩大和招录条件的放宽。

中公教育作为职业培训领域的龙头企业,拥有较高的品牌知名度和市场影响力,这将有助于公司在市场竞争中占据有利地位。

中公教育将抓住市场机遇,进一步强化各序列的就业服务培训工作,支持公司经营更快的恢复稳定。

政策响应

中公教育将积极响应国家稳就业政策,围绕劳动力市场“供需”两侧发力,助力高校毕业生的就业服务。

同时,公司也将关注政策导向,及时调整业务布局,以适应市场变化。

聊完了乐观的一面,咱们也得正视风险。

这次,咱们不谈政策和经营,直接聚焦于两个最关键且直接的风险点。

财务风险

公司的总资产确实有所增加,资产负债率也从92.06%小幅下降到了91.08%,这表明中公教育在负债管理方面有所进步。

但坦白说,中公教育仍然面临着庞大的负债问题,短期内这个负债率大概率不会大幅下降。

竞争激烈

不得不说,现在职业培训市场火得一塌糊涂,新玩家不断涌入,竞争那叫一个激烈!

粉笔$粉笔(02469)$ 在线上教育领域表现出色,其营收与中公教育旗鼓相当。

题库一年吸引超2000万用户,2023年度内做题量更是突破了惊人的130亿次,更突出了其在在线教育市场的强劲实力。

而华图教育在线下领域同样不俗,以其卓越的师资团队和稳固的教学架构著称,行测与申论的教学实力与中公教育难分伯仲,也赢得了市场的广泛认可。

都挺厉害的,所以中公也确实有些危险。

结论与建议

建议

快到最后了,咱们来说说具体的买卖建议。

如果你已经持有中公教育的股票,我的建议是“持有”。

毕竟,公司目前的财务状况在改善,而且市场前景也不错。

但是,如果你还没有买入,我的建议是“观望”。

毕竟,投资股票不仅要看公司的基本面,还要考虑市场情绪和外部环境。

现在,市场上的不确定性因素还比较多,所以最好是先观察一段时间,看看公司的业绩是否能够持续改善,再做决定。

总的来说,中公教育的最新财报显示出了积极的信号,但投资还是要谨慎。希望我的分析能给你提供一些参考。

结论

最后说一下我的结论,实话说,对我个人而言,我是不买的。

因为我对中公教育的了解程度还远远不够。

从管理层的反应和财报上看,中公教育已经开始有触底反弹的苗头了,但股价一路下跌,因为我不够了解,我分不清是公司出现了我没有看到的坑,还是只是投资者情绪的问题。

对腾讯$腾讯控股(00700)$ 而言,跌到300以下的时候,我是激动的,因为我了解它,所以也有底气。

我知道是大家情绪过激导致了,出现了捡便宜的机会,这个机会非常难得,所以我选择买入。

但对于中公教育我确实不够了解,所以我实在是没有信心,更没有底气。

如果你对中公教育了解比较多,而且比较有信心的话,此时介入或是分批介入,应该是个很不错的时机。

如果公司能够持续变好,市场再热起来,拿个十几倍的收益,问题不大。

总的来说,投资中公教育对我来说还是个问号,因为我对它还不够了解。

虽然看起来公司可能正在好转,但由于我了解不够深,我无法判断这是公司真的在改善,还是只是市场情绪波动。

相比之下,我对腾讯的业务和财务状况理解得更深入,所以之前股价下跌时,我能看到那是一个购买的好机会。

对于中公教育,如果你了解得多并且对其未来持乐观态度,那么现在或是逐步投资可能是个不错的选择,因为如果公司真的持续改善,潜在的回报可能会很大。

不过,由于我了解不足,我选择暂时观望。

好了,各位未来的富翁们,今天的分享就到这里啦。真心希望你们能从中获得一些灵感和启发。

非常感谢您能抽出宝贵的时间。我真诚地期待听到您的声音,您的每一条反馈对我来说都如同珍宝一般珍贵。

让我们一起分享,共同学习,携手进步。