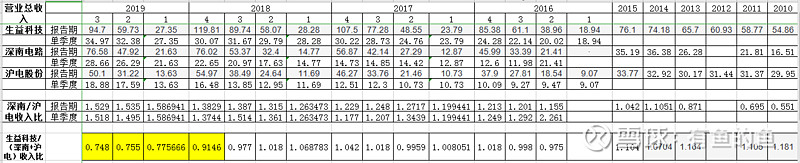

生益科技、深南电路和沪电股份是今年的三只大牛股,主营都很相似,拿2008年-2019年的营收情况,对比一下他们的增速与潜力:

一、生益科技主营覆铜板,是深南和沪电的上游企业(实际上从两者的招股说明书来看,生益科技占的比例非常低),但上下游产业收入对比情况仍能从侧面反映出发展差异。

统计: 生益科技收入/(深南+沪电)收入

2008年-2015年,收入比保持在1.1左右,增速保持一致。

2016年-2018年三季度,收入比保持在1左右;2018年四季度至今,收入比迅速降到0.75。

这说明下游营收增速明显快于上游企业,从生益科技17与18年营收对比也能看出,覆铜板营收增速远低于PCB板,加上覆铜板技术含量低、毛利率也赶不上,难怪生益科技眼红着急开始扩建PCB产业园了。

二、在2013年以前,沪电股份一直营收高于深南,但在13年以后深南一骑绝尘、超出沪电一大截。直到今年沪电通过结构调整和压缩成本等,净利润才勉强接近深南。

沪电今年Q2/Q3单季度营收增速超过30%,而深南呢,今年三个季度营收增速均超过40%!生益科技就不提了。

什么原因呢?我们来看下深南电路半年度经营描述。主营PCB业务营收增幅53%,封装基板增幅30%,电子装联增幅43%。再想想沪电咋说的,汽车板是不是还略微下降那么一丢丢?两条腿跛了一条,竟然还跑的比生益快……

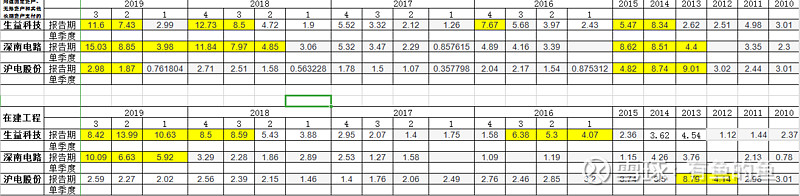

三、再看看为什么沪电会丢失了整整一个时代。对比三个公司在建工程和购建固定资产等支付的现金。

可以看出有两个明确的周期,分别是2013年-2015年和2018-2019。

沪电是在2010年上市后募集资金项目用来扩建HDI产能75万平方米以及3G技术改造。10年才改造3G啊,这会3G都快建设完了,早干嘛去了!等改造完,3G已经用不上了,又该去花钱改造4G了,于是13-15年又花很多钱去投资改造。

再看看深南和生益科技,13、14年扩充点产能,14、15两年花大价钱去改造4G,不耽误3G时代和4G初期建设。下面营收表看的很清楚。

沪电后来采取的措施是提前预判和建设黄石工厂,布局5G和汽车电子产能。近三年半以来的在建工程和购建固定资产等投资基本保持稳定。从最新的互动来看,公司对后续产能非常有信心。值得一提的是,沪电所有建设都是自己募集资金。在刚发行两年左右时间后,今年深南电路再次发行10亿+可转债来建设南通工厂二期。一方面说明生益科技和深南电路对未来三年发展有信心,另一方面也显示出现有产能可能存在瓶颈,现金流不足以支撑扩建。同样,这也会有未来发展是否会达成预期的风险。

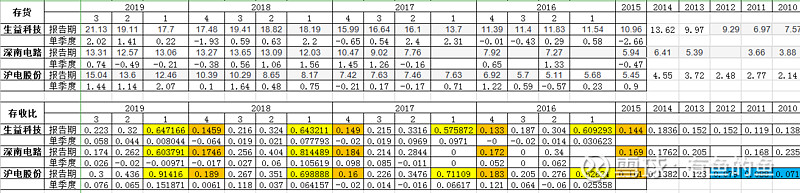

四、存货方面。通过计算存收比,可以留意生益科技的存收比基本保持不变,深南电路则处于去库存阶段(2018Q4-2019Q2连续3个季度库存降低),按行业景气度来说,这应该属于被动去库存阶段,可能是产能受限导致(南通工厂刚结束产能爬坡,无锡工厂则是开始产能爬坡),三季度开始增加库存。沪电股份则是处于主动补库存阶段,库存连续增加。17年黄石工厂处于产能爬坡阶段,被动去库存。

好了,最终的结论我就不说了。自己体会吧。