先讲结论和估值再讲过程和质量艺术的分析

三种估值方法:控股价值:78.00/ADS;重置价值:69.78/ADS;周期底部PE估值法:55.06/ADS

平均值为:$67.61/ ADS

相对于现价$19.27,可以有(67.61/19.27)-1=251%的上升空间。

正式开始讨论

公司历史介绍

大全新能源在美股2009年上市以来15年,一直专注于多晶硅的生产,现在有20万吨多晶硅生产线,10万吨在新疆,可以70%N型料。10万吨在内蒙古1期100%N型料。还有10万吨在内蒙古2期也是100%N型料。合计27万吨N型料产能和3万吨P型料产能。

中间经历过4次大波动,分别是2011-12年双反,2014,-15,2018,2021-2024年的大跌幅。这几次的大跌的最大跌幅分别为-91%,-81%,-72%,和现在正在经历的-87%。但是后续一两年的涨幅都是超过5倍的。

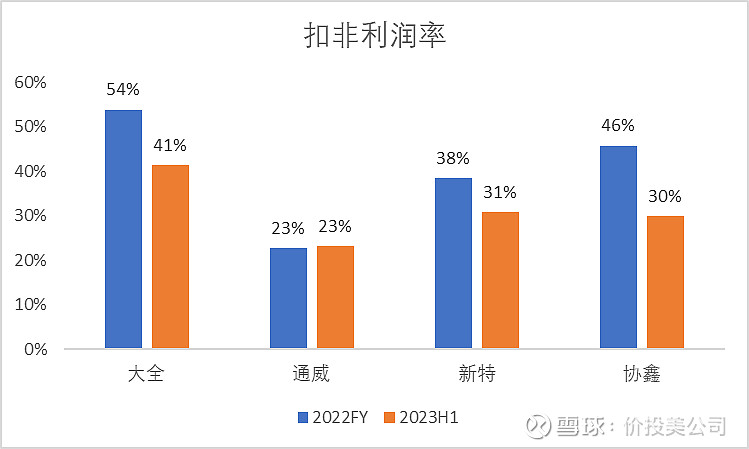

上市的多晶硅龙头和低成本生产商主要就是4家,通威股份-600438,大全能源-688303/ DQ,协鑫科技-03800,新特能源-01799。

我对大全新能源美股情有独钟,主要两个原因:估值低和财务报表干净简单。

竞争对手分析

大全新能源(DQ/688303):业务简单,成本控制优秀,只有多晶硅业务并且有息负债为0。

通威股份(600438)-最大产能和号称最低成本的多晶硅生产商,毋庸置疑是一个很好的标的,可是股票里面包含了农业业务和组件等业务,相对复杂。静态估值来讲,2023年3季度利润为30.2亿元人民币,按照周期底部利润来估值,公司大约年利润为120亿元(不包括后续新产能),有息负债:409亿元,公司的企业价值为1443亿元,1443/120=12倍企业价值/底部年利润。

新特能源(01799)-暂时是上市四家公司里完全成本最高。而且在公司回A的回复来看,似乎2023年四季度已经亏损。如果公司把电站和逆变器等小业务卖掉,会更加清晰。有息负债:217亿元。

协鑫科技(03800)- 这家公司特色是颗粒硅成功量产,而且号称生产成本是非常有竞争力,但是公司的R&D成本高导致完全成本有点不清晰。上市公司内还有其他业务。公司的大股东历史上有过对小股东不利的历史,所以有待观察。有息负债:182亿元。

按照成本来分析,通威大全和协鑫的完全成本(包括所有的费用)都处于第一梯队,而且只有这三家暂时能大量稳定的量产N型多晶硅硅料。

估值分析

来到公司最吸引人的部分就是估值

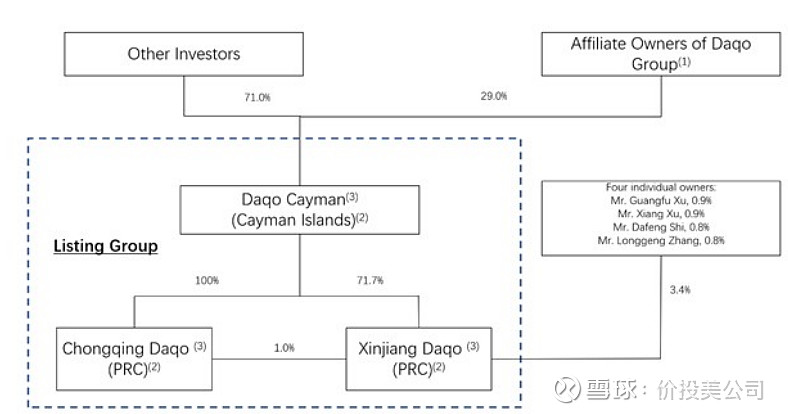

大全新能源的主要资产就是持有72.44%的大全能源A股(688303)和海外现金2.2亿美元。公司没有任何有息负债。

DQ直接持有Daqo New Energy-15.32亿股=71.66%+ DQ持有重庆大全新能源100%:2178.15万股=15.537亿股/总股本21.45亿股=0.7244=72.44%

下面我会用3个估值的角度来看看DQ的价值几何。

一,控股价值

688303的总市值为603.5亿元人民币(截止2024-02-08),DQ持有72.44%*603.5=437.16亿人民币*0.8(控股折让)=350亿元人民币约等于49亿美元。

总估值:49亿美元+2.2亿美元的海外美元=51.2亿美元的控股价值/0.6576亿股ADS=78美元/ADS

二,重置价值

根据各方数据来看,一条新的10万吨多晶硅生产线成本约为90亿元人民币。由于公司已经满产20万吨线并且内蒙古2期的10万吨线进度也在50%左右,所以可以认为有25万吨左右的产能。那么产线的价值=90亿*2.5=225亿元人民币。

DQ子公司688303公司账面上有207亿元人民币。

所以DQ重置价值约为225亿产能价值+207亿人民币现金=432*0.7244(DQ持股比例)=313亿元人民币=43.69亿美元+2.2亿美元海外现金=45.89亿美元的重置价值=45.89/0.6576亿股ADS=69.78美元/ADS

三,周期底部PE估值法

大全能源(688303)2023年4个季度扣非净利润分别为:Q1, 29亿;

Q2,15.25亿;Q3:,4.17亿;Q4,9.08亿人民币(按照预公告估算)

2023年Q4比Q3的多晶硅价格普遍低5%以上,但是大全能源Q4的扣非净利润比Q3 多了一倍有多。我们认为Q4多晶硅P型料在5.8万和N型料在7万左右已经十分接近周期底部。

主要原因是2023年年中落成的内蒙古1期起量和生成的硅料比例从P到N型料的转变导致净利率提高。

如果粗略保守按照Q4的净利润(明年年中还有10万吨线落成),大全能源明年也会有超过30亿人民币的净利润,那么大全美股会获得30*0.7244=21.7亿元人民币约等于3亿美元。

截止2024年2月16日,大全美股的市值为12.67亿美元,现金为2.2亿美元,企业价值是12.67-2.2=10.47亿美元。

底部PE=10.47/3=3.5倍

也是十分吸引的,我认为底部10倍市盈率不算离谱。所以10/3.5*19.27=55.06美元/ADS

我认为底部PE估值还是十分保守的,因为没有计算明后两年产量有20%的增速。

综合上述三种估值角度

控股价值:78.00/ADS

重置价值:69.78/ADS

周期底部PE估值法:55.06/ADS

平均值为:$67.61/ ADS

相对于现价19.27,可以有(67.61/19.27)-1=251%的上升空间。

护城河分析

作为周期性大宗商品行业,公司主要的护城河就是成本优势,并且技术优势已经体现在成本上。

另外,公司有比较久的稳定供应高质量多晶硅的历史,同样价格来讲,下游公司会希望采用公司的多晶硅,所以有微薄的品牌。

回购分析

DQ在2022年底开始进行一项总额为7亿美元的回购计划,截止2023年12月31日总共回购4.91亿美元,完成进度占原计划7亿美元的70.14%。

DQ在此期间多次公布回购进度,根据2024年1月11日的公告,DQ总共回购1455万股ADS,平均回购价格33.71美元。

回购结束后,公司2023年底的总股数为6576万股ADS。

对于之后是否有新的回购计划,公司尚未给出明确指示,但表示了鉴于行业的近期发展和挑战,需要保留充足的资本来应对未来的增长。

风险分析

- 产能过剩,整个行业都产能过剩一倍,但是低成本高效产能结构性合理

-公司资产主要在中国,由于在美国上市会有地区折价

-公司大股东是否愿意分红?A股是分红不少的

-棒状硅和颗粒硅之争

催化剂分析

-分红,公司有2.2亿美元/12.9亿市值=17%的分红。另外今年A股的利润是58亿人民币,估计也有部分分红可以到DQ。

-继续回购

-N型硅料价格上升

-光伏需求强于市场预期

此文章抛砖引玉,希望多讨论!