如果有一支房地产信托基金REITs,资产是蛇口的商业大厦以及商场,保证每年派息率超过9%,你觉得值得投资吗?

如果换一个说法:有一种理财产品,每年超过9%的保证回报,资产是央企在深圳蛇口的地产,你觉得这样的产品放在银行卖,会不会卖爆?

很可惜,这是在港股市场上,几乎无人问津。这支REITs就是招商局商业房托基金(1503.HK)。 $招商局商业房托(01503)$

这支REITs也算是生不逢时吧,2019年12月在港股上市,之后就遇到了疫情,导致2020年上半年,无论是商业大厦的出租率,还是线下商场的前景,都一片惨淡,以至于股价立刻就破发,从招股价的3.42港币,到如今2.73港币左右,最低时跌到过2.35港币。并且每天成交量也就是不到200万港币,流动性也很糟糕。

要知道,这可是央企招商局的基金,难道资产很差吗?

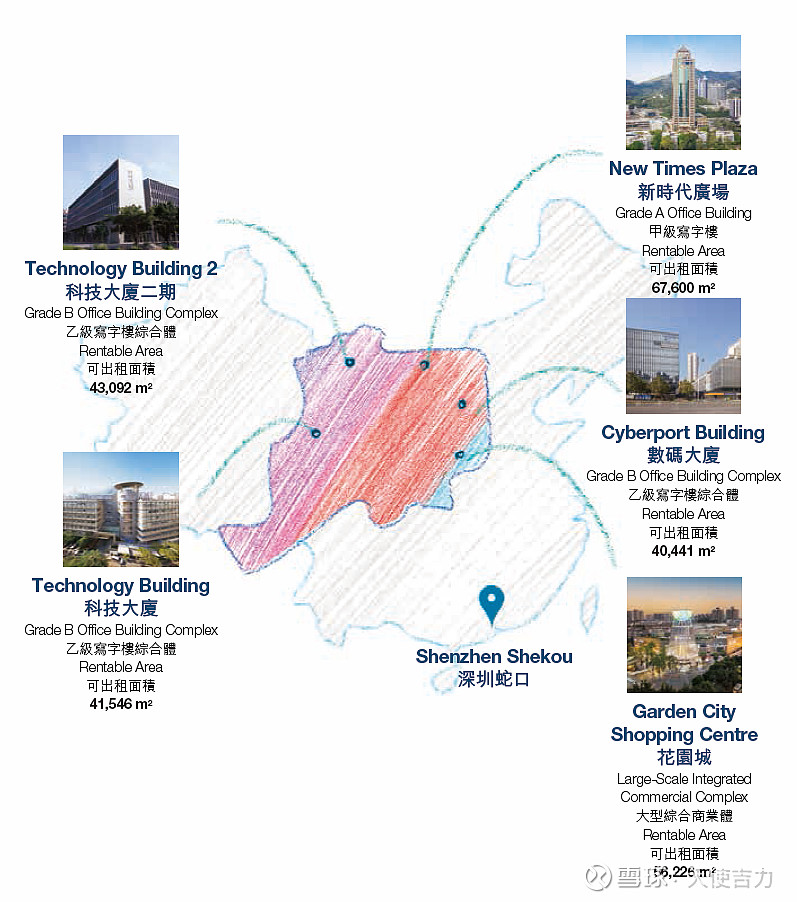

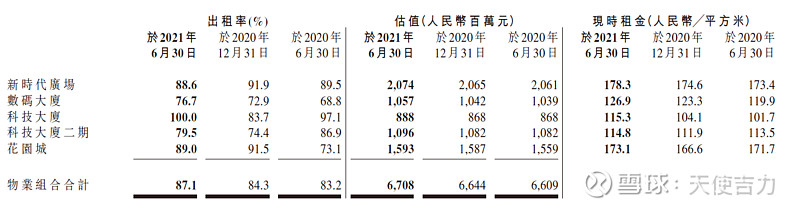

目前这支REITs所持有的资产确实比较少,五座物业都在深圳蛇口,其中四座是商业大厦,还有一座是商场,花园城,目前的出租率稳定在87%左右,算是很正常的比例。

蛇口的商业大厦租金肯定比不上福田的CBD。平安金融中心目前的租金大约是330元/平方米,几乎是蛇口的一倍。随着大湾区不断融合,再加上2022年深圳12号线开通,这几栋大厦都在地铁口附近,相信对于租金和估值上涨,有较大的推动作用。最差情况,租金随着通胀上涨,基本上是无忧的。

如今的租金和出租率,都已经回到了2020年6月,疫情刚刚缓和的情况。

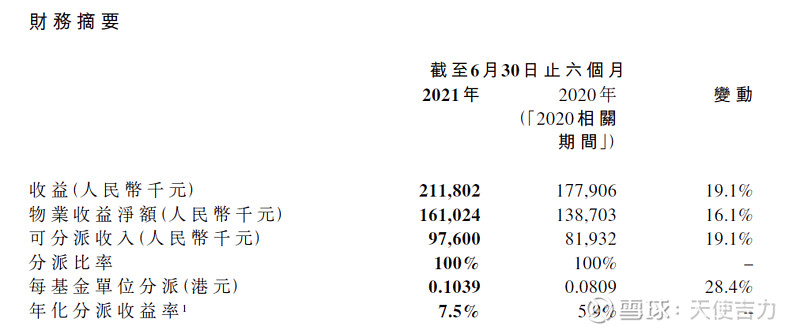

根据2021年上半年截止业绩的中报来看,目前派发比例100%,每基金单位分派0.1039港币,折合年化收益率大约是7.5%。

根据REITs的章程,要把至少90%的可分派收入派发给股东,所以投资REITs就相当于是收租公、收租婆。

可7.5%并没有开头讲的超过9%啊?那是因为,在上市前三年,这支REITs承诺了保证派息。

在2020年,保证派发0.2360港币;在2021年,保证派发0.2541港币;在2022年,保证派发0.2614港币。如果按照2021年全年派发,以及现在的股价来计算,那么目前保证股息收益率就是9.49%。

这支REITs每年5月派发期末期,9月派发中期息,所以截止到2023年5月,所有分派都是保证收益。

那在保证期结束之后,是否还能维持这样的派发?如果派发比原先少,那岂不是股价会继续下跌?

没错,这是有可能的。如果有人真的目标只投资到2023年5月,收取最后一次保证派发后就卖出,并不能保证届时的股价依然和现在一样。

我们能否预期,到时候的分派会是多少呢?其实也是可以预计的。

根据2021年6月的中报和2020年的年报来看,租金和资产估值跟随通胀和GDP增长,大约每年5%到8%增长,还是大概率事件。那么在2年后,预计每基金单位分派可能会在0.2335港币左右。确实比保证派发有所降低,但若股价依然参考今天的7.45,那么股息率也有8.5%,相当不错了。

哪怕股价不涨,每基金单位分派也不再增长,就固定在0.2078港币,那么这也会是一个每年派息7.5%的“理财产品”,并且来源是招商局这样的央企资产,我觉得还是非常靠谱的。

至于为什么在港股市场上,估值会那么低?照理说,商业大厦和商场出租和估值,这些数据都是非常透明的,根本不存在任何造假的可能性,为何估值只有净值的65%?

这只能无奈地说:港股特色了。对于中国内地的资产,估值就是这么低,外资就是看不上,你说气不气人?但如果你觉得这反而是一个机会,那么就适当配置一些。能够跟着央企大佬坐等收租,而且又是那么高息的情况,难道不该偷着乐吗?

最后还是那句话:投资需谨慎。因为这支REITs每天的成交量大概在100多万左右,所以如果配置太多,可能再着急卖出时会面对流动性不足的问题。