近日关注了分红融资比的讨论。

亦锌爸爸于20190116发表《分红/融资比:坏企业的照妖镜》,文中写道--避雷技巧:有没有现金分红,是检验公司经营好坏的一个重要指标,它可以排除许多靠讲故事忽悠股东的绩差企业。因为,业绩可以造假,故事可以胡编乱造,但拿出真金白银分红,这无法造假。所以,“派现/融资比”指标可以筛选掉一些不好的企业。

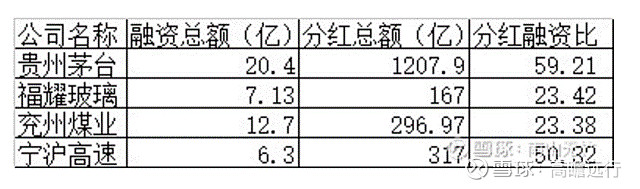

南山无竹于2021年7月17日发表《从分红融资比很高的公司中寻宝》,文中给出当时分红融资比超过20的公司:

南山无竹于2021年7月17日发表《从分红融资比很高的公司中寻宝》,文中给出当时分红融资比超过20的公司:

分红融资比超过10的公司:

以及分红融资比超过3的公司,限于篇幅,这里省略了。

诚然,分红对于股市的意义毋庸赘述,分红融资比在一定程度上也反映了上市公司的能力与良心。但是,这个指标需要注意边界的不同,尤其不能把它当成二级市场股民的投资回报,这是一个误区。

为便于理解,我们把模型做个简化:IPO之前,某上市公司发起人拥有M亿股。IPO时,二级市场(包括线上、线下)作为一个集体的集合,是以股价P元(P>1)获得N亿股,占IPO之后总股本的份额为N/(M+N)=S,这个比例S通常比较小,大概率在8-15%之间;该上市公司仅在IPO时募集过一次资金A=PxN亿元,之后没有再募集过,并多次现金分红累计达B亿元,分红融资比为K=B/A,K大于1时号称良心公司。可见,募集资金A是二级市场股民获得股份占比S的对价。而分红的边界是全体股东,包括发起人和二级市场股民的集合,分配在二级市场股民的分红就得考虑相应的股份占比S,即BxS,由此,真正落在二级市场股民的分红融资比为KxS,要远远小于K。即除非K在6.7-12.5倍,否则,很难说二级市场的股民获得了很好的分红回报。换句话说,以现有的分红融资比的概念和计算,大大高估了对二级市场股民的分红回报。

也正如此,A股依然是一个负和的市场,对于期望值为负和的市场,则是大多数二级市场股民亏损的主要原因。也正因此,A股市场的建设仍任重道远。