这个数据有点费解,正常的话上市公司的路产应该是优于集团总资产,特别是合宁,宁宣杭的年度增速同比应该远高于集团。所以股份公司的盈利应该好过集团。除非集团有高速运营以外的资产(新投产的只会拖低盈利)。但说皖通2022年净利能增长超过7.2%又有点难信

厉害,这也太直白了

现在再看看十天前说的第一季度5.5亿-6亿,有什么倾向没有?

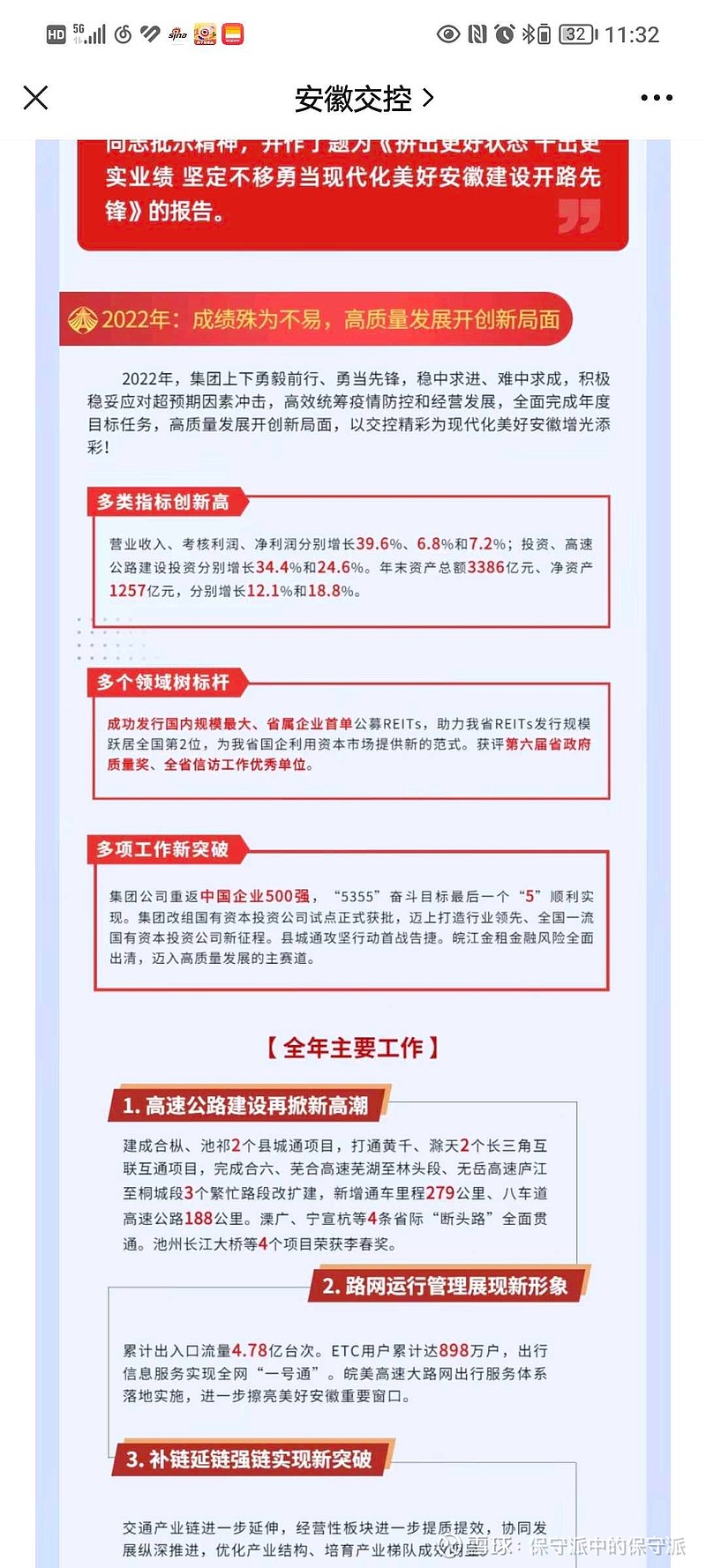

2022,这样的成绩殊为不易