德邦证券股份有限公司翟堃,康宇豪近期对东睦股份进行研究并发布了研究报告《半年报预告点评:业绩高速增长,SMC、P&S业务营收二季度创季度历史新高》,本报告对东睦股份给出买入评级,当前股价为13.59元。

东睦股份(600114) 投资要点 事件:公司披露2024年半年度预告,净利润快速增长。公司预计2024年半年度归属于上市公司股东的净利润为18,500万元到19,500万元,与上年同期相比增加14,933万元到15,933万元,同比增长419%到447%。公司预计2024年半年度归属于上市公司股东的扣除非经常性损益的净利润为16,800万元到17,800万元,与上年同期相比增加17,064万元到18,064万元。 公司P&S业务、SMC业务营业收入均在2024年二季度创季度历史新高,MIM业务收入同比增长达101%。公司紧紧围绕“以粉末压制成形(P&S)、软磁复合材料(SMC)和金属注射成形(MIM)三大新材料技术平台为基石,致力于为新能源和高端制造提供最优新材料解决方案及增值服务”的发展战略,聚焦新质生产力,落实高质量发展理念,伴随下游行业景气度回升,公司订单增加,生产稼动率不断提升,边际改善效果明显。2024年上半年,公司主营业务收入同比增长约34%,其中:P&S主营业务收入同比增长约26%,并在第二季度单季创历史新高;SMC主营业务收入虽同比下降约6.5%,但从第一季度起已企稳回升,并在第二季度单季创历史新高;MIM主营业务收入同比增长约101%,紧随大客户新产品上市的节奏,已配备5条折叠机模组生产线。 MIM需求有望持续增长,折叠屏铰链有望打开增长空间,远致星火入股上海富驰有望整合双方资源。根据华经产业研究院预测,预计到2026年全球MIM市场规模可达52.6亿美元,2022-2026年复合增速达7.94%。预计到2027年全球折叠屏手机销量有望达4810万台。快速增长的折叠屏手机对于MIM的需求也将快速增长。公司三大MIM生产基地(上海、东莞、连云港)协同发展。公司作为华为供应链企业,有望受益国内份额领先折叠屏手机品牌放量。远致星火入资上海富驰有望实现双方的优势资源互补,进一步提升公司MIM产品的竞争力。 盈利预测:随公司三大板块新产品逐渐导入放量,预计公司2024-2026年营业收入分别为48.59/61.61/74.12亿元。归母净利润分别为4.04/5.40/6.40亿元,对应PE20.72/15.53/13.09倍,维持“买入”评级。 风险提示:公司新产品导入客户不及预期;公司折叠屏模组放量不及预期;折叠屏手机行业发展不及预期

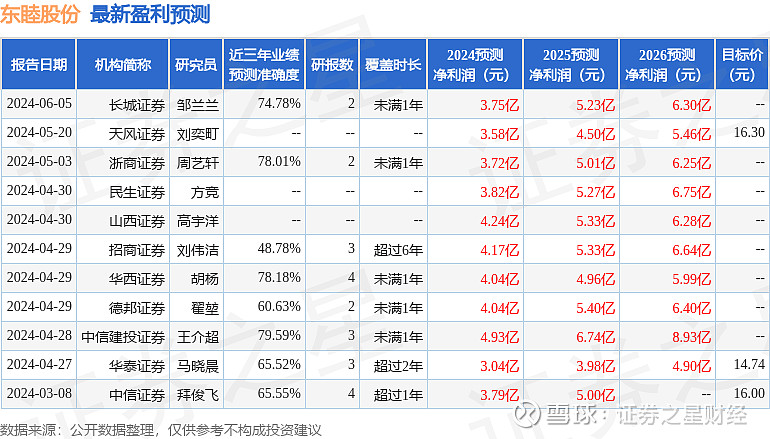

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券王介超研究员团队对该股研究较为深入,近三年预测准确度均值为79.59%,其预测2024年度归属净利润为盈利4.93亿,根据现价换算的预测PE为16.99。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级7家,增持评级5家;过去90天内机构目标均价为15.3。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。