东吴证券股份有限公司周尔双,李文意近期对晶盛机电进行研究并发布了研究报告《电池片设备顺利出海,光伏产业链设备加速一体化布局》,本报告对晶盛机电给出买入评级,当前股价为28.62元。

晶盛机电(300316) 投资要点 事件:近日,晶盛机电子公司浙江晶盛光子科技有限公司自主研发的电池片设备成功出口海外客户。 子公司晶盛光子获电池片镀膜设备出海订单。2023年10月8日,晶盛机电成立控股子公司浙江晶盛光子科技有限公司(晶盛机电持股80%,杭州鸿豪企业管理合伙企业持股20%),负责光伏电池片设备业务,主要研发管式PECVD、LPCVD、扩散和退火,以及单腔室多舟ALD和舟干清洗等多种太阳电池工艺设备,设备性能已达到或超过行业同款产品。此次晶盛光子出口海外的产品包括PECVD、LPCVD和管式低压磷扩散炉三款最新设备。其中,PECVD设备独特的细丝炉体设计,使效率分布更加收敛;LPCVD设备腔内热场分布更加均匀,Poly-Si沉积膜厚均匀性超业内水平;管式低压磷扩散炉创新应用了法兰独立水冷等设计,进一步改善了热管理和气流控制能力。 晶盛机电形成光伏硅片-电池片-组件设备一体化布局。硅片端公司为单晶炉龙头,推出超导磁场第五代单晶炉有望引领下一技术迭代,子公司慧翔电液(晶盛机电持股比例65%)负责超导磁场生产;电池片端公司成立晶盛光子(晶盛机电持股比例80%)负责TOPCon设备;组件端配套客户需求开发了含叠瓦焊机、排板机、边框自动上料机、灌胶检测仪等多道工序的组件设备产线。 晶盛半导体设备定位大硅片、先进封装、先进制程、碳化硅。(1)大硅片设备:晶盛为国产长晶设备龙头,能提供长晶、切片、研磨、抛光整体解决方案;(2)先进封装:已布局减薄机;(3)先进制程:开发了8-12英寸减压硅外延设备、LPCVD以及ALD等设备;(4)碳化硅外延设备:开发了6-8英寸碳化硅长晶设备、切片设备、减薄设备、抛光设备及外延设备,8-12英寸常压硅外延设备等,推出双片式碳化硅外延设备。 材料:布局碳化硅衬底&石英坩埚&金刚线。(1)碳化硅衬底:8英寸碳化硅衬底片已实现批量生产;(2)石英坩埚:加速推进坩埚的产能提升,持续研发高品质超级坩埚;(3)金刚线:一期量产项目投产并实现批量销售,推动二期扩产项目,加快钨丝金刚线研发。 盈利预测与投资评级:光伏设备是晶盛机电成长的第一曲线,第二曲线是光伏耗材和半导体耗材的放量,第三曲线是碳化硅设备+材料和半导体设备的放量。我们维持公司2024-2026年归母净利润为56/65/73亿元,对应PE为7/6/5倍,维持“买入”评级。 风险提示:下游扩产低于预期,新品拓展不及预期。

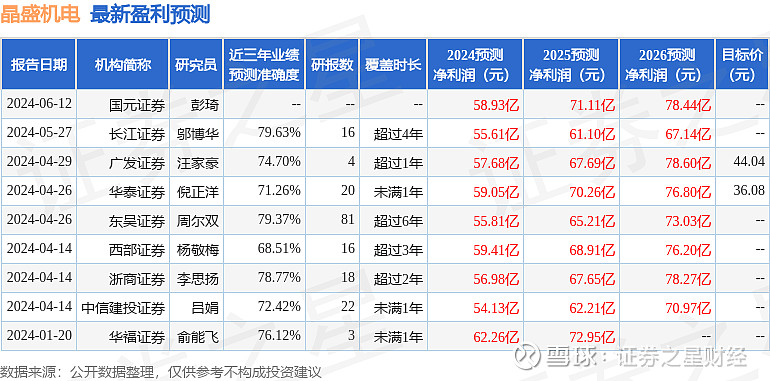

证券之星数据中心根据近三年发布的研报数据计算,长江证券邬博华研究员团队对该股研究较为深入,近三年预测准确度均值为79.63%,其预测2024年度归属净利润为盈利55.61亿,根据现价换算的预测PE为6.73。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级9家;过去90天内机构目标均价为40.78。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。