开源证券股份有限公司李怡然,温佳贝近期对南山铝业进行研究并发布了研究报告《公司首次覆盖报告:一体化布局铝产业链,国内外上下游齐发力助成长》,本报告对南山铝业给出买入评级,当前股价为4.01元。

南山铝业(600219) 一体化布局铝产业链,国内外上下游齐发力助成长 南山铝业一体化、多产品布局牢筑盈利护城河,下游聚焦汽车板、航空板等高附加值项目,同步推进印尼第二个氧化铝项目有序扩张,且计划在氧化铝业务基础上进一步投资建设电解铝,打开上游成长空间,翻开海外布局新篇章,构建国内外业务双轮驱动、协同发展格局。我们预计公司2024-2026年实现收入330.22、367.01、408.12亿元,同比分别变动+14.5%、+11.1%、+11.2%,实现归母公司净利润40.74、40.83、46.68亿元,同比分别变动+17.3%、+0.2%、+14.3%,EPS分别为0.35、0.35、0.40元/股(2024~2026年归母净利润预测未考虑剩余20万吨电解铝指标出售获得的收益,2023年归母净利润含当年出售电解铝指标资产处置收益)。对应2024年7月4日收盘价PE分别为南山铝业分别为11.5、11.4、10.0倍,首次覆盖,给予“买入”评级。 先手布局印尼优势凸显,下游发力高端制造牢筑盈利护城河 历经多年发展,公司形成从热电、氧化铝、电解铝、熔铸、铝型材/热轧-冷轧-箔轧、废铝回收(再生利用)一体化布局的铝加工产业链,(1)原材料端:公司于山东布局140万吨氧化铝+48万吨预焙阳极,满足电解铝生产自用需求,降低原材料价格波动风险,此外公司先手布局印尼,先发优势明显,氧化铝、电解铝轮番发力打开成长空间,印尼盈利优势持续扩大。(2)铝加工:业务涵盖铝板带(汽车板、航空板、罐料)、铝型材(工业型材、建筑型材)、铝箔等多个产品类型,终端产品广泛应用于多个领域,重点发力汽车板、航空板高附加值产品,提高抗风险能力,牢筑盈利护城河。 强化落实股东回报+股权回购工作,中长期投资价值凸显 公司计划2024年~2026年,每年以不低于3亿元人民币自有资金回购股份并注销,此外公司2023年股利支付率超过40%,彰显公司长远发展信心,维护公司长远利益和全体股东的整体利益。 风险提示:(1)铝价、氧化铝价格大幅下跌;(2)汽车板、航空板出货量不及预期;(3)印尼第二个200万吨氧化铝项目建设进度不及预期。

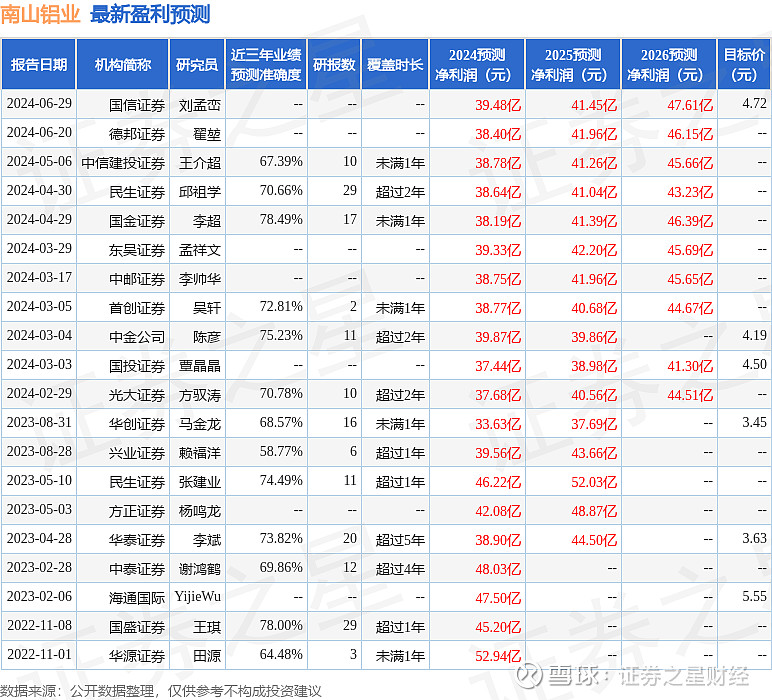

证券之星数据中心根据近三年发布的研报数据计算,国金证券李超研究员团队对该股研究较为深入,近三年预测准确度均值为78.49%,其预测2024年度归属净利润为盈利38.19亿,根据现价换算的预测PE为12.3。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。