天风证券股份有限公司鲍荣富,王涛,王雯近期对鸿路钢构进行研究并发布了研究报告《Q2产量保持平稳,看好智能化转型赋能降本增效》,本报告对鸿路钢构给出买入评级,认为其目标价位为24.70元,当前股价为15.64元,预期上涨幅度为57.93%。

鸿路钢构(002541) 产能利用率短暂承压,看好全年订单及产量稳步增长 24H1累计新签订单约143.56亿元,同比-4.66%,Q2单季新签订单73.91亿,同比-5.87%。24年上半年钢结构产量约210.58万吨,同比增长0.12%;Q2单季产量为118.79万吨,较23Q2同比增长0.1%。根据我们测算公司订单对应加工量下滑或慢于实际订单下滑,下半年随着地方专项债发行加速,下游需求或有望恢复,我们仍看好全年业绩增长。 单吨售价短期受钢价下行影响,实际加工量仍有所增长 21Q2/22Q2/23Q2/24Q2单季度公司承接的超1万吨的制造合同为6/13/14/16个,大订单数量仍保持增长,其中24Q1单季度高端制造类大订单为9个。24Q2公司材料订单的单吨售价在4900-6200元/吨,较23Q2公司订单4830.5-7275.8元/吨的价格区间有一定下降(中枢价格下降8.13%)。24Q2单季度钢材价格同比下滑3.38%,若以23Q2和24Q2钢价为基准,加1200元/吨加工费作为计算标准,则24Q2新签订单对应加工量为147.4万吨,同比下滑3.37%,受下游需求影响,我们判断订单量或有所承压。 看好公司智能化转型及中长期成长潜力,维持“买入”评级 24Q2单季公司合计公告子公司收到政府补助共计9555万元(税前),较23Q2同比增加3944万元,同比增长142%,政府补助增加有望增厚全年利润。23年公司研发了“轻巧弧焊机器人智能焊接系统”,具备了地轨式免示教智能焊接工作站的集成能力。现公司十大生产基地已投入使用小部分鸿路轻巧智能焊接机器人与自行集成的地轨式免示教智能焊接工作站。我们看好公司智能化转型带来的提质增效。同时公司提升23年分红比例,由15%提升至30%,建议重点关注钢结构制造龙头的投资价值。我们判断全年公司总产量有望达到520万吨,预计公司24-26年归母净利润为13、15、17亿元,对应PE为8、7、6倍,若给予24年13倍PE,对应目标价为24.7元,维持“买入”评级。 风险提示:钢价持续上行对利润影响超预期;公司产能利用率提升速度不及预期;行业新增供给量超预期。

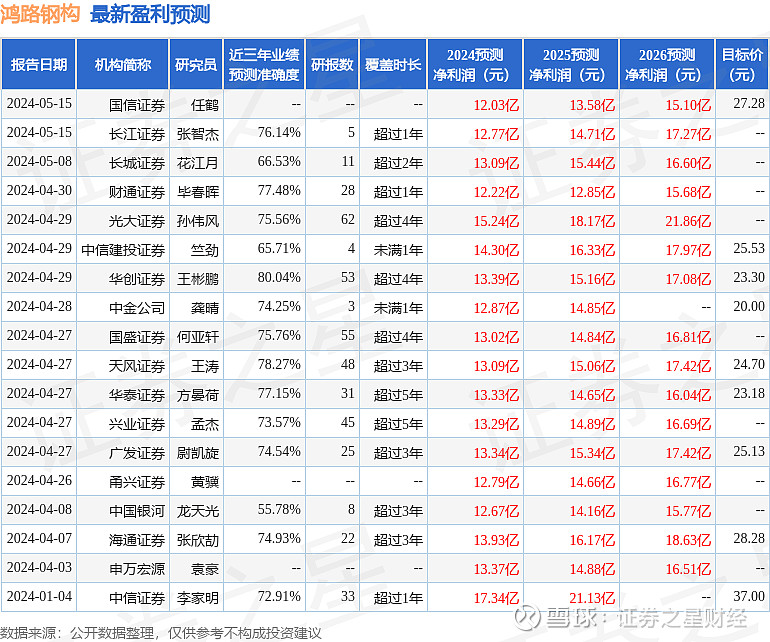

证券之星数据中心根据近三年发布的研报数据计算,华创证券王彬鹏研究员团队对该股研究较为深入,近三年预测准确度均值高达80.04%,其预测2024年度归属净利润为盈利13.39亿,根据现价换算的预测PE为8.27。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级14家,增持评级2家;过去90天内机构目标均价为23.79。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。