国金证券股份有限公司樊志远,刘妍雪近期对立讯精密进行研究并发布了研究报告《果链龙头,AI助力再腾飞》,本报告对立讯精密给出买入评级,认为其目标价位为47.90元,当前股价为39.09元,预期上涨幅度为22.54%。

立讯精密(002475) 公司简介 公司是消费电子龙头, 通过内生+外延式成长,完成“ 零件→模组→系统”的全面覆盖, 2023 年公司实现归母净利润 109.5 亿元、同增20%, 实现稳健增长。 公司主营业务分类为消费性电子、 通讯互联、汽车互联、电脑互联产品, 2023 年营收占比分别为 85%、 6%、 4%、 3%。 投资逻辑: 1. Apple Intelligence 重新定义 AI 边端, 2025 年苹果换机周期可期 。 ① 软 件 方 面 , 6 月 苹 果 首 个 生 成 式 AI 大 模 型 AppleIntelligence 正式登场, Apple Intelligence 只能用于 iPhone 15Pro 或更高版本机型;硬件方面, 2025 年苹果有望发布 iPhone 17Slim, Slim 款可能是十年来最大的外观改款;根据 IDC, 2023 年苹果全球保有量达 8.4 亿台、换机周期在 3.6 年,软件+硬件创新有望带动新一轮换机潮。苹果是公司超级大客户, 深度受益下游放量。②公司自 2020 年切入 iPhone 组装后、成为公司重要增长引擎。 我们估算目前 iPhone 组装份额为 20%,预计未来伴随组装份额持续增长、利润率抬升,带动公司利润持续增长。 ③公司作为 Vision Pro的 OEM 厂,未来有望深度受益产品放量周期。 2.汽车业务快速成长,全球 Tier1 领导厂商可期。 电动化+智能化+集成化大势所趋, 国内整车品牌逐步崛起, 公司作为国内消费电子龙头, 凭借在历史积累的快速迭代、成本控制能力,有望成长为全球汽车零部件 Tier1 领导厂商。 公司估算产品单车价值量达 3-4 万元、涵盖线束、连接器、电源管理、智能座舱等产品, 2021-2023 年公司汽车业务维持 50%的增速,在万亿汽车电子市场份额持续抬升,预计未来三年汽车业务维持 50%的增速。 3.AI 蓬勃发展,电连接龙头有望深度受益。 预估 GB200 NV72 单柜整套公司可提供 209 万元解决方案,涵盖电连接、光连接、电源管理、散热等产品,预计总市场规模达千亿元;公司作为全球通信连接器第三,受益行业蓬勃发展。 盈利预测、估值和评级 受益苹果换机周期、通信汽车业务持续放量,预计公司 2024 年-2026 年归母净利为 135、 172、 205 亿元,同增 23%、 28%、 19%。 参考可比公司平均估值, 给予公司 2025 年 20 倍 PE 估值, 目标价 47.9元, 给予买入评级。 风险提示 下游市场需求疲软; 产业链转移; 单一大客户依赖; 人民币汇率波动;可转债项目不及预期等风险。

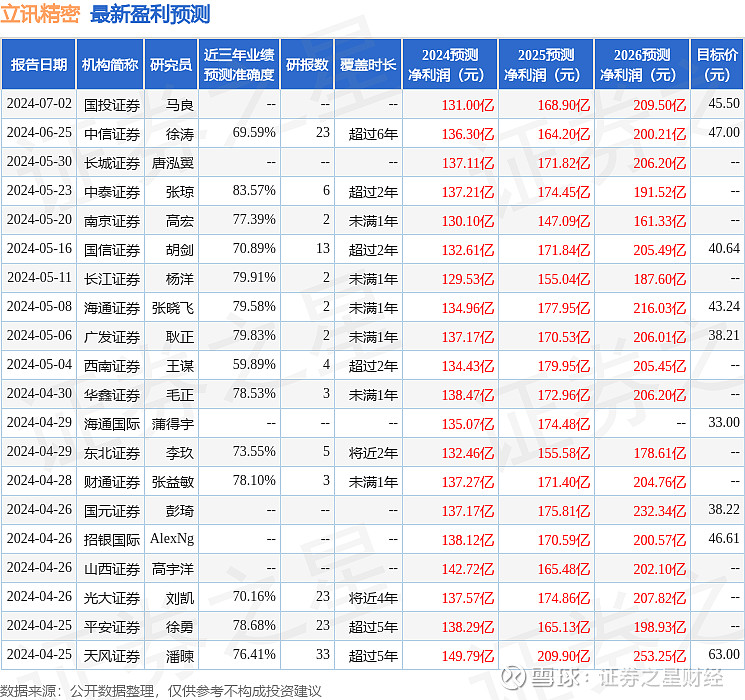

证券之星数据中心根据近三年发布的研报数据计算,中泰证券张琼研究员团队对该股研究较为深入,近三年预测准确度均值高达83.57%,其预测2024年度归属净利润为盈利137.21亿,根据现价换算的预测PE为20.47。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级24家,增持评级3家,中性评级1家;过去90天内机构目标均价为43.08。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。