民生证券股份有限公司刘文正,饶临风近期对米奥会展进行研究并发布了研究报告《事件点评:拟回购配合股权激励彰显信心,静待后续订单放量》,本报告对米奥会展给出买入评级,当前股价为17.0元。

米奥会展(300795) 米奥会展发布公告拟回购股份。2024年6月26日公司发布公告,宣布拟使用不低于5000万且不超过1亿元的自有资金对公司股票进行回购(具体金额以实际使用的资金为准),用于实施员工持股计划或股权激励。本次拟回购股份价格不超过人民币25元/股(含本数),以25元/股以及回购金额下限的5000万元计算,回购数量约为200万股,约占公司总股本的0.87%;如按回购金额上限计,则回购数量约为400万股,约占公司总股本的1.74%。 上半年受展会排期影响,业绩有所承压。2024年6月25日公司发布半年度业绩预告:预计24H1实现归母净利润0.37~0.41亿元,同比下降51%~46%,实现扣非归母净利润0.34~0.38亿元,同比下降54%~48%。上半年营收下滑预计主要受到公司展会排期影响,公司24H1举办展会6场,去年同期23H1则举办展会9场,展会数量同比下降致营收利润下滑。 回购配合股权激励,避免股本摊薄,彰显发展信心。2024年6月3日,米奥会展发布2024年限制性股票激励计划(草案):拟向激励对象授予权益不超过计划公告时公司总股本总额的1.54%,此次回购计划如后续顺利落地,将至少能够覆盖股权激励所需股本的56.5%(0.87%/1.54%),将极大减少公司后续增发股本的数量(如回购股本完全覆盖股权激励计划所需则不需要针对股权激励进行增发),减少乃至避免股权摊薄。此外,如公司回购完成前不发生股本变化,公司拟回购股份的价格上限、25元/股对应市值为65.6亿元(截至6月28日收盘,公司市值为40亿元),充分彰显了管理层对公司后续发展的信心。 下半年展位静待放量,提供保底增速目标。根据公司年内的展会计划,Q3/Q4将在美国/墨西哥/巴西/南非/波兰/日本/印尼/阿联酋/印度9国举办9场展会,Q3后将进入办展旺季,订单有望持续放量。而根据公司发布的股权激励草案,如完成80%保底激励目标,2024年需实现营收10.44亿,同比增速25.03%;或实现扣非归母净利润2.18亿,同比增速20.00%;如完成100%激励目标,24年需实现营收13.05亿,同比增速56.29%,或实现扣非归母净利润2.73亿,同比增速50.00%。此次股权激励对象达208人,占公司员工比例达21%,看好在股权激励驱动下,公司实现业绩在保底激励目标之上。 投资建议:米奥会展为国内境外自办展龙头,乘国内企业出海之风,实现展位数高增长,并通过专业化办展/数字化,亦在提升整体的展会服务能力;规模/服务能力/品牌的同频向上有望进一步夯实米奥作为国内海外自办展龙头的壁垒。随着我国出入境贸易持续火爆,公司业绩弹性有望继续释放。考虑股权激励费用,我们下调公司业绩预期,预计2024-2026年归母净利润分别为2.5/3.2/4.0亿元,对应PE分别为16x/13x/10x,维持“推荐”评级。 风险提示:地缘政治风险,订单销售不达预期风险

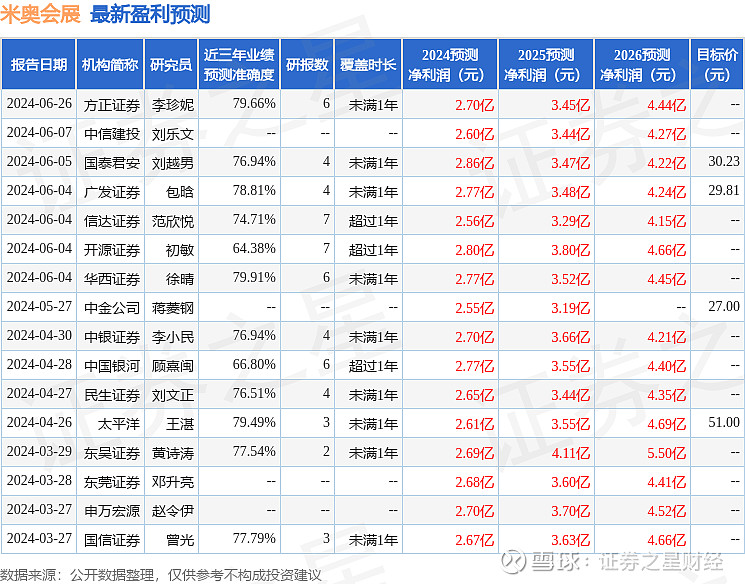

证券之星数据中心根据近三年发布的研报数据计算,华西证券徐晴研究员团队对该股研究较为深入,近三年预测准确度均值为79.91%,其预测2024年度归属净利润为盈利2.77亿,根据现价换算的预测PE为14.05。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级9家,增持评级5家;过去90天内机构目标均价为30.1。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。