群益证券(香港)有限公司王睿哲近期对智飞生物进行研究并发布了研究报告《九价HPV稳步增长,期待带状疱疹疫苗放量》,本报告对智飞生物给出增持评级,认为其目标价位为34.00元,当前股价为28.03元,预期上涨幅度为21.3%。

智飞生物(300122) 结论及建议: 9价HPV疫苗批签发保持增长:从批签发数据来看,公司代理的MSD9价HPV疫苗1-5月批签发49批次,YOY+14%,保持双位数增长,相比于国内二价HPV1-5月批签发YOY-86%来看,9价HPV需求仍较好。此外,男性适应症获批后接种人群将进一步得到拓展。 带状疱疹疫苗快速增长,看好公司代理后起量:公司去年10月与GSK签署协议代理其带状疱疹疫苗,今年1月正式接手推广销售工作,在公司销售团队的推广下已展现快速增长的态势,1-5月GSK重组带状疱疹疫苗批签发26批次,同比增长117%,我们预计随着公司推广逐步推开,未来将会起量。根据公告,公司与GSK约定2024年至2026年最低年度采购金额分别为34.4、68.8、103.2亿元,参考智飞生物母公司(营销推广主体)5年平均毛利率34.7%及29.1%的平均净利率来测算,我们预计2024-2026年带状疱疹疫苗将可为公司贡献营收约52.7、105.4、158.1亿元,贡献净利润约15.3、30.6、46.0亿元,将显着增厚业绩。 销售团队行业领先,助力代理产品放量:公司目前拥有3990人的规模化的专业市场团队,营销网络能够覆盖到全国31个省市、2600多个区县、超过3万个基层卫生服务点,公司代理的HPV疫苗及五价轮状病毒疫苗都在公司领先的销售团队助力下上量,GSK带状疱疹疫苗未来上量可期。 盈利预计及投资建议:我们预计公司2024-2026年分别录得净利润85.4亿元、97.5亿元、100.7亿元,分别YOY+5.8%、+14.2%、+3.3%,EPS分别为3.6元、4.1元、4.2元,对应PE分别为7.9X、6.9X、6.7X。公司短期虽有销售结构变化及推广费用影响净利,但我们看好后续代理新品的上量,股价经过长期调整后目前估值偏低,股息率4.18%,给与“买进”评级。 风险提示:新产品上市进度不及预期;代理疫苗销售不及预期;应收账款风险;存货跌价风险

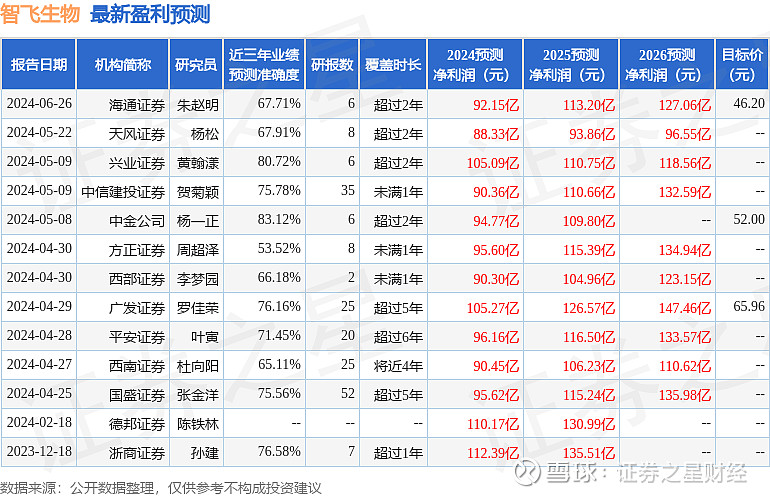

证券之星数据中心根据近三年发布的研报数据计算,中金公司杨一正研究员团队对该股研究较为深入,近三年预测准确度均值高达83.12%,其预测2024年度归属净利润为盈利94.77亿,根据现价换算的预测PE为7.08。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级3家;过去90天内机构目标均价为53.44。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。