华鑫证券林子健,谢孟津近期对嵘泰股份进行研究并发布了研究报告《公司动态研究报告:一季度盈利能力改善明显,海外业务发展提速》,本报告对嵘泰股份给出买入评级,当前股价为18.33元。

嵘泰股份(605133) 投资要点 2024Q1净利润同比提升,营收增长可期 2024Q1整体营收符合预期,毛利率改善,盈利能力逐步恢复,具体来看: (1)收入端:2024年第一季度,公司实现营业收入5.1亿元,同比+16.78%;归母净利润4239.18万元,同比+18.8%;扣非净利润3562.77万元,同比+16.5%。 (2)费用端:公司2024Q1整体期间费用率为15.12%,同比+1.53pct,其中销售/管理/研发/财务费用率分别为1.60%/8.53%/4.72%/0.27%,同比分别-0.29pct/+0.83pct/-0.04pct/+1.03pct。 (3)利润端:公司2024Q1毛利率/净利率分别为21.22%/8.0%,同比分别-1.2pct/-0.5pct,墨西哥工厂汇兑压力缓解后,盈利能力正逐步修复。 再融资定增项目开启,盈利能力或上新台阶 再融资定增项目开启,继续加码海外布局,有望支撑业绩持续向上。 1)扬州工厂:公司再融资定增项目“新能源汽车零部件智能制造项目”当前已正式启动,中大型压铸设备投入再加大,计划购买3,000T-9,000T不等的先进中大型精益压铸单元。2)泰国工厂:据公司公告,已正式投入4亿元用于建设泰国工厂,或进一步提高与全球知名零部件供应商及主机厂供应粘性。 3)墨西哥工厂:2023年,墨西哥工厂全年实现营收3.7亿元,同比+34%,净利润-0.5亿元,预计主要系新工厂产能爬坡、墨西哥汇兑损益因素影响。目前,嵘泰压铸二厂/墨西哥莱昂嵘泰二期项目己正式投产,未来有望加速进入业绩兑现期。 盈利预测 暂不考虑增发对公司业绩的影响,预测公司2024-2026年收入分别为28.3、38.2、46.6亿元,EPS分别为1.20、1.77、2.37元,当前股价对应PE分别为15.5、10.6、7.9倍,考虑到公司新能源业务占比迅速提升,墨西哥增量空间大,未来有望带来大幅业绩增量,给予“买入”投资评级。 风险提示 (1)下游行业景气度不及预期风险;(2)新能源汽车销量不及预期风险;(3)产能开拓不及预期风险;(4)新项目开拓不及预期风险;(5)增发进展不及预期的风险。

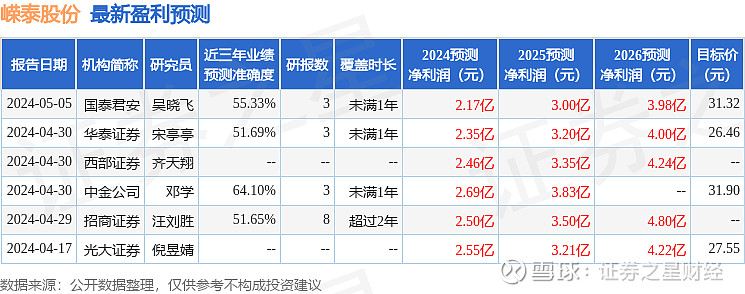

证券之星数据中心根据近三年发布的研报数据计算,中金公司邓学研究员团队对该股研究较为深入,近三年预测准确度均值为64.1%,其预测2024年度归属净利润为盈利2.69亿,根据现价换算的预测PE为12.99。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为28.64。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。