中泰证券股份有限公司张潇,郭美鑫近期对百亚股份进行研究并发布了研究报告《“6.18”表现超预期,产品、品牌、渠道力向上共振》,本报告对百亚股份给出买入评级,当前股价为24.29元。

百亚股份(003006) 投资要点 核心观点:根据官方战报,“6.18”期间自由点品牌抖音、天猫销售分别同比增长290%+/120%+,京东、猫超、拼多多亦取得突破。我们认为,“6.18”超预期背后体现公司产品力、品牌力与销售能力的向上共振。长期看,公司战略清晰、电商持续超预期,同时线上到线下的商业模式闭环逐步形成,我们看好公司从区域走向全国、兑现高速成长,上调盈利预期,继续重点推荐。 事件:公司披露“6.18”官方战报:5月20日-6月20日“6.18”大促期间,自由点在所处细分品类取得抖音销售排名第一,同比增长290%+;天猫个护销售榜排名第二,同比增长120%+;两大强势平台巩固身位并提升份额,增长超预期。同时,自由点品牌在2024年加大投入的猫超、京东、拼多多等潜力平台亦取得突破、向外突围:猫超取得新锐品牌榜第一,同比增长270%+;拼多多取得个护品牌销售第八、卫生巾品牌销售第二,同比增长380%+;在京东同比增长230%+。“6.18”超预期背后体现公司产品力、品牌力与销售能力的向上共振。 Q2推出益生菌Pro+系列,新品迭代拉高单价区间,强化产品力。“6.18”期间,大单品益生菌卫生巾618期间售出超140W套。继2023年益生菌系列取得成功后,2024年公司产品推新围绕益生菌系列升级展开,Q2推出益生菌Pro+系列,Pro+系列对比益生菌基础款:1)价格层面,终端片单价较益生菌基础款高20%左右;2)产品层面,除了在益生菌及面层升级外,Pro+在规格上主打250/290/430。2024年一季度,自由点卫生巾产品毛利率为57.7%(+5.8pct.),我们看好益生菌系列迭代帮助百亚进一步强化产品力,同时产品结构升级逻辑持续兑现提升盈利能力。 品宣向上,加深消费者认知,提升品牌心智。参考官方战报,5月1日-6月18日,自由点品牌全域曝光量15亿+,A3人群突破7300万,品牌搜索同比增长330%+。2023年以来,公司着眼长期,高投入建设产品与品牌核心竞争力,看重抖音等新渠道品宣价值,在电商及外围市场营销费用投入加大,带动其他平台及线下市场品牌认知加深。 投资建议:2023年公司重点发力线上渠道、产品力&品牌力持续拉升,外围市场亦稳步拓展,2024年持续成长可期。我们认为“益生菌”系列的成功放量反映公司产品升级及品牌塑造卓有成效、核心竞争力提升;2024年公司战略清晰,线上线下齐头并进,看好公司从区域走向全国、兑现高速成长。我们预计公司2024-2026年实现营收28.3、35.3、43.7亿元,同增31.8%、25%、23.6%,归母净利润3.20、4.16、5.29亿元(电商表现良好,调整盈利预测,24-26年前次预测值为3.01、3.81、4.81亿元),同增34.5%、29.8%、27.1%,EPS为0.75、0.97、1.23元,维持“买入”评级。 风险提示:原材料价格大幅度波动风险、市场竞争加剧风险、渠道拓展不及预期风险

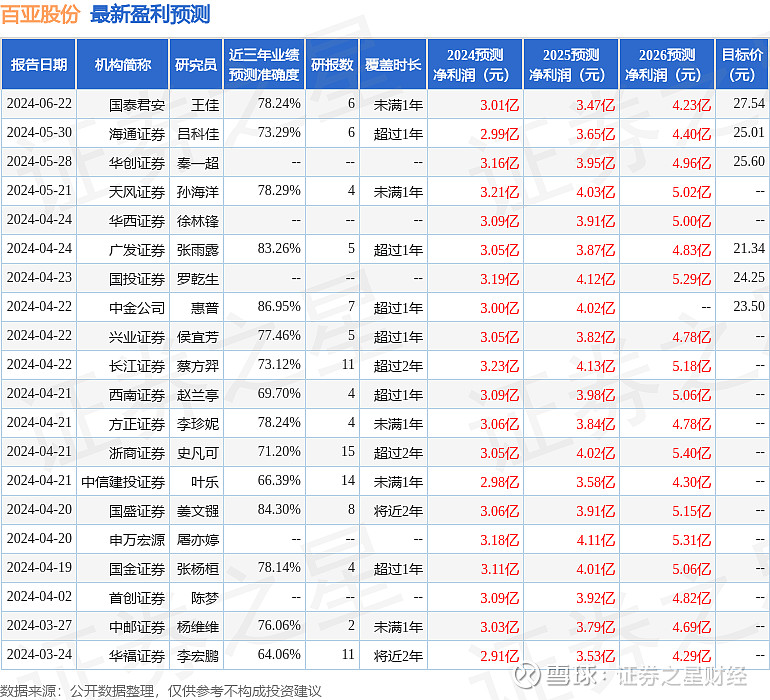

证券之星数据中心根据近三年发布的研报数据计算,中金公司惠普研究员团队对该股研究较为深入,近三年预测准确度均值高达86.95%,其预测2024年度归属净利润为盈利3亿,根据现价换算的预测PE为33.64。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级20家,增持评级2家;过去90天内机构目标均价为24.38。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。