国元证券股份有限公司楼珈利近期对华设集团进行研究并发布了研究报告《首次覆盖报告:交通设计龙头加速数智化转型,深度布局低空经济引领新增长》,本报告对华设集团给出买入评级,当前股价为9.32元。

华设集团(603018) 报告要点: 交通发展与城市建设设计领域龙头,努力打造数智化转型领先企业公司深耕交通、城乡两大基础设施领域,是全国唯一一家具备交通全行业(公路、铁路、水运、航空)综合设计能力的工程咨询设计集团。2023年公司实现营收53.53亿元,同比下降8.32%,主要系勘察设计和EPC及项目全过程管理较上年有所下滑。公司推动业务数字化转型升级,稳步推进创新中心建设,进一步提高“数智化”,同时公司依托旗下多家产业化子公司,在数字化智慧化业务及产业方面保持快速增长,加速建立相关序列产品,加强数字赋能,降本增效,进一步提高公司的核心竞争力。 顶层设计大力支持,低空经济正当其时 中央强调重视发展低空经济,定调其新增长引擎地位。“低空经济”概念于2021年2月首次被写入国家规划,中共中央、国务院印发《国家综合立体交通网规划纲要》提出,发展交通运输平台经济、枢纽经济、通道经济、低空经济。2023年12月,中央经济工作会议明确提出“打造生物制造、商业航天、低空经济等若干战略性新兴产业”。2024年3月5日,国务院总理李强在政府工作报告中再次指出,积极打造生物制造、商业航天、低空经济等新增长引擎。低空经济的重要性被反复提及,相关政策的出台为低空经济的发展奠定了坚实的基础。 积极探索低空经济业务,有望打造第二增长曲线 公司在低空经济领域具备丰富的经验和深厚的技术积累,可提供包括低空政策咨询、标准制定、规划设计、空域管理、系统开发以及行业应用等在内的全方位服务,先后为113个运输机场和18个通用机场提供工程咨询服务。此外,公司依托行业智库(北京民航院)+规划设计产业策划(公司本部)+行业运用(中设航空),形成了从行业规划、标准政策研究,到通用航空及配套设施设计咨询,再到综合管控平台建设及无人机行业落地运用的低空经济业务格局,2023年,公司深度参与省内多个城市市民用无人机试飞基地建设和服务项目,并依托“路智宝”“路域宝”“航务宝”等系列低空经济融合产品的推广实施运用,积极构建省级低空通航产业政务信息服务平台。 先发优势显著,研发实力雄厚。公司从事低空经济业务相关的时间较早,早在2020年,公司参与全国首批经民航局批复成立的南京市民用无人驾驶航空试验区(全省唯一的13个国家级试验区之一);2021年,公司主持江西赣州低空经济产业园规划设计(全国唯一集飞行空域、800米飞行测试跑道、风洞实验室、综合检测实验室、低空监管平台、通航机库等低空经济产业发展全要素零距离融合在一起的低空经济产业园);2024年,公司牵头开展苏州太仓市无人机试飞运行基地总包项目(苏州首家、省内第二家民用无人机试飞运行基地),低空经济业务经验丰富,先发优势显著。公司技术研发实力雄厚,拥有中国民用航空局批准成立的“民航机场安全与运行工程技术研究中心”,交通运输部的“智能交通技术和设备交通运输行业研发中心”等研发平台,为数字低 空基础设施和低空智联网领域奠定了研发基础,有望支持公司低空经济业务的开展,打造第二增长曲线。 打造基建数字智慧运用场景,专注数字化技术创新 公司以数据为关键生产要素,以互联网、大数据、人工智能、区块链等新一代信息化技术为基础,不断推动数字技术与交通行业的深度融合,致力于提供以基础设施、运营服务、行业治理为核心的全过程数字化解决方案。公司控股子公司江苏狄诺尼研发最新软件产品AiRoad2.0、VRRoad2.0、EICAD5.0,同时承接多个千万级“智慧建设管理平台”。 盈利能力有所提升,期间费用率降低 2023年公司毛利率为39.00%,同比增加2.05pct;净利率为13.33%,同比增加1.18pct。2023年公司期间费用率为18.35%,同比减少0.54pct。其中,销售费用2.68亿元,同比增加2.28%,销售费用率为5.00%,同比增加0.52pct,主要系业务招待费及差旅费等增加。管理费用4.56亿元,同比减少14.38%,管理费用率为8.53%,同比减少0.60pct,主要系薪酬支出、股份支出及业务招待费等减少。研发费用2.49亿元,同比减少20.52%,研发费用率为4.66%,同比减少0.72pct,主要系职工薪酬、外委费用、业务资料费、材料费等减少。 投资建议与盈利预测 公司作为交通发展与城市建设领域设计企业的龙头,在低空经济大力发展的背景下,凭借依托公司行业智库(北京民航院)+规划设计产业策划(公司本部)+行业运用(中设航空),构建包括行业规划、标准政策研究,通用航空及配套设施设计咨询,综合管控平台建设及无人机行业落地运用的低空经济业务格局,有望打开新的增长空间。我们预计公司2024-2026年归母净利润分别为7.50、8.07、8.63亿元,对应EPS分别为1.10、1.18、1.26元/股,对应PE分别8.44、7.85、7.33倍,给予公司“买入”评级。 风险提示 低空经济基础设施建设不及预期的风险;基建相关政策支持不及预期的风险;基础设施投资规模波动风险;跨行业开展工程设计业务风险;应收账款发生坏账损失风险;控制权发生变更导致正常经营活动受到影响的风险。

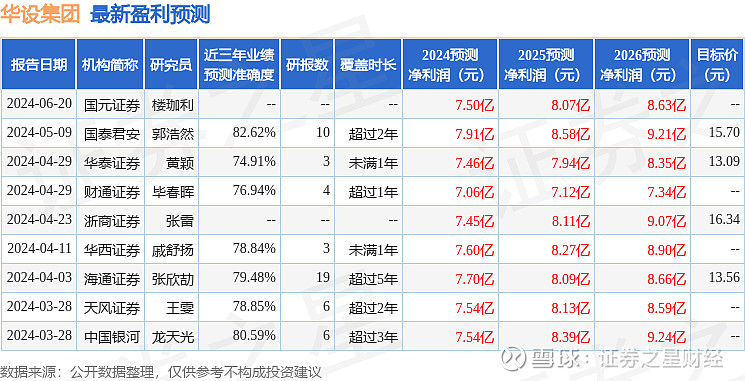

证券之星数据中心根据近三年发布的研报数据计算,国泰君安郭浩然研究员团队对该股研究较为深入,近三年预测准确度均值高达82.62%,其预测2024年度归属净利润为盈利7.91亿,根据现价换算的预测PE为7.86。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为14.39。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。