中泰证券股份有限公司何俊艺近期对比亚迪进行研究并发布了研究报告《比亚迪深度研究系列2:复盘丰田成功有迹可循,海外拓展星辰大海可期》,本报告对比亚迪给出买入评级,当前股价为251.5元。

比亚迪(002594) 报告摘要 公司可选的研究主题众多,如高端化、出口、智能化等。本篇报告作为我们公司深度研究系列的第二篇,将通过复盘丰田出口历程对当前市场非常关注的公司出口问题进行探究。 复盘丰田出海与股价,我们发现量增逻辑(初期&新拓展大市场阶段)和利增逻辑(总量稳定期)都能显著拉动股价。 选取丰田出口历史上重要事件作为关键时间节点,我们发现出口景气带动股价上涨主要发生在三个时期。①74-83年[量增]:国内增速放缓(国内销量CAGR=2.6%),北美把握石油危机高景气(出口销量CAGR=11.2%),同期股价+379.4%(日经+88.3%);②94-07年[量增]:90年国内销量达峰后负增长(国内销量CAGR=-1.9%),94年VER解除+00年入华出口再次高增(出口销量CAGR=7.8%),同期股价+276.3%(日经-11.9%);③14-23年[利增]:国内及出口增速均放缓(出口销量CAGR=1.6%,国内销量CAGR=0.8%),但同期业绩CAGR=6.8%(北美放量),同期股价+388.6%(日经+193.9%)。 公司出口按不同地区事业部梳理:东南亚&拉美是当下量增重点(产能&溢价相对低),欧洲是长期量利重点(产能&高溢价) ①亚太事业部:东亚700万空间,积极拓展但日韩本土品牌强势。东南亚&澳洲总量1000万,新能源渗透率2%。公司在泰/澳各有4款车在售,泰国工厂预计24H2投产(会供澳洲),该地区是短期上量主要区域。②欧洲事业部:英国总量300万,西欧其余1000万+,新能源渗透率均20%+。目前在英&德各有几十家渠道,有关税压力但非完全不可进入,中长期看西欧是重要市场。中东欧总量400万,匈牙利规划产能。中西亚总量50万,新能源渗透率12%,公司乌兹工厂已投产。③美洲事业部:北美存壁垒,重心中南美。南美市场总量600万,当前巴西有6款在售,巴西工厂投产后将贡献销量弹性。④中东非洲事业部:总量200万,新能源渗透率低(3%),目前在南非有2款车在售,整体进展慢。溢价方面,呈现出售价溢价程度欧洲区>美洲区>中东非>亚太区>国内。 盈利预测:考虑公司新品周期及高端化&出口进展,我们预计2024-2026年公司整体营收分别为8039/9560/11370亿元,同比增速分别34%/19%/19%;整体实现归母净利润375/476/544亿元,同比增速分别25%/27%/14%,给予“买入”评级。 风险提示:行业需求不及预期、海外拓展进度不及预期的风险,以及报告中公开资料信息滞后及更新不及时的风险、行业规模测算偏差风险。

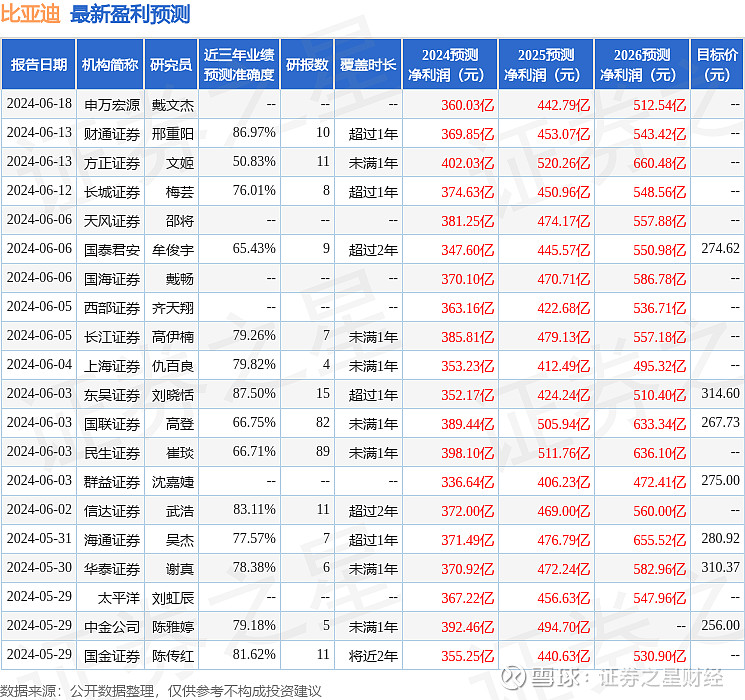

证券之星数据中心根据近三年发布的研报数据计算,东吴证券刘晓恬研究员团队对该股研究较为深入,近三年预测准确度均值高达87.5%,其预测2024年度归属净利润为盈利352.17亿,根据现价换算的预测PE为20.77。

最新盈利预测明细如下:

该股最近90天内共有38家机构给出评级,买入评级30家,增持评级8家;过去90天内机构目标均价为274.99。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。