东方财富证券股份有限公司周旭辉近期对保隆科技进行研究并发布了研究报告《动态点评:新业务持续突破,多项目加速定点》,本报告对保隆科技给出增持评级,当前股价为33.8元。

保隆科技(603197) 【事项】 近期,公司获得全球著名汽车零部件企业带温度传感器线束的Global项目定点,生命周期总金额1.8亿元人民币,根据项目计划,量产时间为2026年二季度。 【评论】 持续新增定点项目,空悬与传感器业务未来可期。据公司数据,2024年以来,新获得定点13个,全生命周期金额超67.7亿元。其中,空悬产品定点7个,总金额54.6亿元,占比81%;传感器(包括传感器、摄像头、雷达)等定点5个,合计金额7.3亿,占比11%;TPMS全球项目定点1个,合计金额5.78亿,占比8%。当前,公司空气悬架系统主要集中在高端新能源汽车市场,公司通过对减震器、控制器等核心部件的逐步自制,产品性价比不断提升,上车价格将进一步下探,其市场空间也将同步扩大,公司有望拿下更多项目定点。同时,随着智驾级别不断升级,单车智能化程度提升,其对环境感知传感器的需求量持续攀升,公司摄像头、毫米波雷达、超声波雷达、域控制器等智驾产品将迈入“快车道”。 传统业务份额提升,新业务快速成长。2023年,公司实现营收58.97亿元,同比+23%,归母净利润3.79亿元,同比+77%,扣非净利润2.94亿元,同比+252%。2024年Q1,公司实现营收14.83亿元,同比+25%,归母净利润0.68亿元,同比-27%,扣非净利润0.65亿元,同比-8%。2023年公司TPMS、汽车金属管件、气门嘴等传统业务份额提升,分别实现营收19.11、14.21、7.84亿元,同比+29%、+6%、+10%;空气悬架、传感器等新业务快速成长,分别实现营收7.01亿元、5.31亿元,同比+175%、+45%。随着汽车行业竞争加剧,客户降本需求旺盛,公司有望通过提升核心部件自制率、推动上游降本等方式挖掘内部降本潜力,同时进一步拓宽销售渠道,争取更多新项目定点,实现收入和盈利的持续稳定增长。 盈利能力短期承压,后续降本增效有望逐步恢复。2023年公司毛利率27.40%,同比-0.6pct;净利率6.47%,同比+1.71pct。24Q1公司毛利率29.45%,同比/环比+1.21/+3.27pct;净利率4.60%,同比/环比-3.42/+2.15pct。Q1盈利能力承压,主要原因系股权激励费用、海运费上升等因素影响。展望24Q2及全年,随着公司营收上升,激励费用占比将下降,同时伴随公司提升运营管理水平等方式进一步降低其他费用,公司盈利能力有望得到恢复。 【投资建议】 短期,随着新项目逐步进入量产,公司营收体量有望持续提升,同时伴随公司降本增效措施,盈利能力有望逐步恢复;中长期,在汽车新能源、智能化趋势下,公司凭借空悬与传感器等产品拿下更多客户,同时不断完善在全球多个主要汽车市场的本地化经营能力,成长为国际化一流汽车零部件企业。我们预计公司2024-2026年营收分别为74.13、94.60和108.92亿元,归母净利润分别为4.48、5.97和6.94亿元,对应EPS分别为2.11、2.82和3.27元,对应PE分别为17、13和11,首次覆盖,给予“增持”评级。 【风险提示】 空悬及传感器产品客户拓展不及预期 重点客户销量不及预期 空悬产品行业竞争加剧

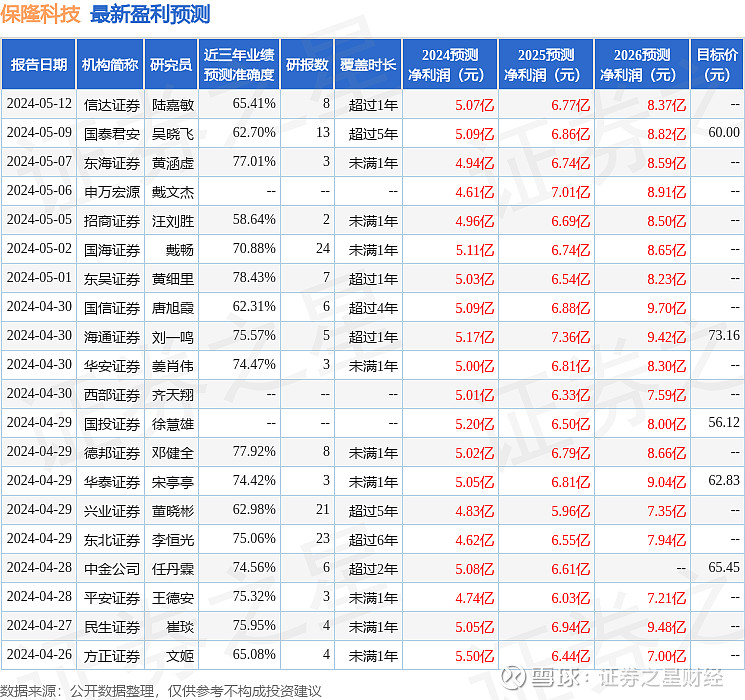

证券之星数据中心根据近三年发布的研报数据计算,东吴证券黄细里研究员团队对该股研究较为深入,近三年预测准确度均值为78.43%,其预测2024年度归属净利润为盈利5.03亿,根据现价换算的预测PE为14.26。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级23家,增持评级6家;过去90天内机构目标均价为60.72。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。