太平洋证券股份有限公司夏芈卬,王子钦近期对海德股份进行研究并发布了研究报告《海德股份2023年年报及一季报点评:业绩稳健增长,机构业务优异》,本报告对海德股份给出买入评级,当前股价为5.94元。

海德股份(000567) 事件:公司发布2023年年报和2024年一季度报。公司2023年实现营业收入12.30亿元,同比+15.69%;实现归母净利润8.80亿元,同比+25.68%。加权平均ROE为16.57%,同比上升2.35pct。公司2024年Q1实现实现营收3.45亿元,同比+13.16%;实现归母净利润2.33亿元,同比+21.49%。加权平均ROE为4.18%,同比上升0.52pct。 归母净利润实现同比高增,机构困境资管业务表现优异。公司2023年实现归母净利润8.8亿元,同比+25.68%。利润高增的主要驱动因素是机构困境资管业务表现优异。公司实现不良资产处置收入11.12亿元,同比+8.29%,占营收比重为90.43%。分领域来看,1)能源类困境资产项目存量余额47.7亿元,项目运行良好,重组协议能够提供长期稳定的重组收益。2)上市公司困境资产项目余额6.27亿元,多个储备项目正在推进。3)特殊机遇项目存量余额18.66亿元,业绩弹性得到增强。4)商业地产类困境资产项目存量余额10.96亿元,资产分布结构优化,带来稳定的租金和增值收益。 个贷不良资管业务布局完善。公司利用“大数据+AI技术”开展个贷不良资产管理业务。通过收购和增资,下属子公司合计获得了老牌电催企业广州回龙51%的股权,该公司每年管理的受托处置资产规模达到千亿元。公司通过自有资金或合伙企业方式,收购了29个个贷不良债权项目,债权本金约106亿元,债权本息约183亿元,对价8.8亿元。公司个贷业务在全国五大AMC和60家地方AMC中的市场占有率位居行业前列。 分红比例稳定在较高水平。公司分红比例持续保持高位。公司2021年、2022年现金分红分别为2.9、5.7亿元,分红比例分别为75%、82%。报告期内,公司拟派发现金分红为5.7亿元,分红比例为65%,同比略有下降,但仍处于较高水平。 投资与建议:预计公司2024-2026年营业收入同比+16.25%、+20.65%、+24.25%;归母净利润10.78亿元、13.38亿元、16.94亿元,同比+22.50%、+24.10%、+26.57%。EPS为0.55、0.68、0.87元/股,对应2024年6月18日收盘价的PE为11.26、9.07、7.17倍。维持“买入”评级。 风险提示:个贷不良业务拓展不及预期、宏观经济波动

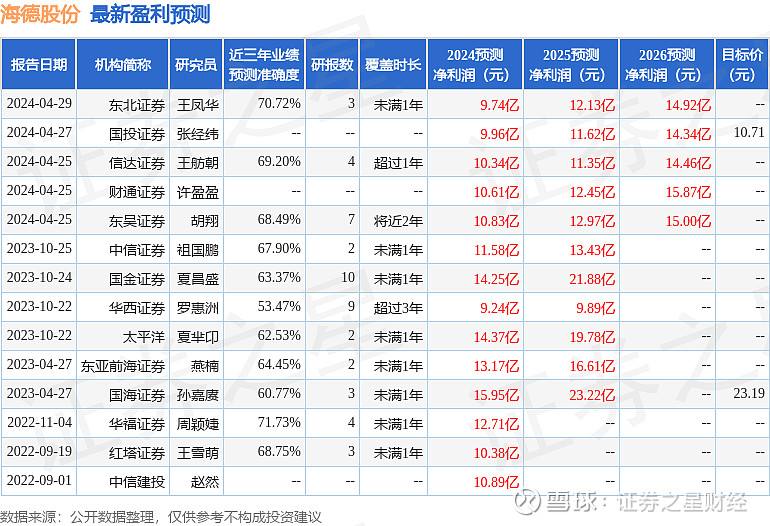

证券之星数据中心根据近三年发布的研报数据计算,华福证券周颖婕研究员团队对该股研究较为深入,近三年预测准确度均值为71.73%,其预测2024年度归属净利润为盈利12.71亿,根据现价换算的预测PE为4.34。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为7.05。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。