开源证券股份有限公司张绪成近期对昊华能源进行研究并发布了研究报告《公司深度报告:深度系列二:煤炭新产能贡献增量,高分红可期》,本报告对昊华能源给出买入评级,当前股价为9.6元。

昊华能源(601101) 煤炭新产能贡献增量,高分红可期,维持“买入”评级 公司煤炭业务优质产能稳定释放,煤炭生产成本优势突出,动力煤生产稳固业绩基础,炼焦配煤新产能释放有望进一步贡献业绩弹性。我们下调2024年盈利预测并新增2025-2026年盈利预测,预计2024-2026年公司实现归母净利润17.6/19.7/20.3亿元(2024年前值为32.9亿元),同比+68.8%/+12.5%/+3.0%;EPS分别为1.22/1.37/1.41元,对应当前股价PE为7.9/7.0/6.8倍。红二煤矿已于2023年12月实现联合试运转,2024年将开始贡献产量,伴随红一、红二煤矿投产和达产,公司炼焦配煤生产比例有望增加,煤炭业务毛利率有望提升,且近年来公司资产负债率持续下降,货币资金/归母净利润、未分配利润/归母净利润比重皆高于行业平均水平,叠加公司资本开支规模整体可控,公司分红比例提升未来可期,维持“买入”评级。 煤炭业务:煤炭产量稳步释放,贡献主要业绩增长 截至2023年末,公司煤炭产能达1930万吨/年,其中权益产能1328万吨/年,当前公司产能处于爬坡阶段,尤其是红二煤矿240万吨产能已开始联合试运转,未来公司将继续重点在内蒙、宁夏等煤炭富集地区积极寻求有投资价值的煤炭资源项目,“十四五”期间计划到2025年末努力实现煤炭核定产能3000万吨。近年来,公司精细成本管理,积极寻求降本增效方法,成本控制处于行业领先水平,吨煤毛利具备可比优势,叠加红一、红二煤矿以生产气煤为主,且有少量1/2中粘煤,原煤经洗选可用作炼焦配煤、气化原料或动力煤,毛利率相比动力煤更高,红一、红二煤矿产量释放有望贡献业绩弹性。 非煤业务:打造“煤-化-运”一体化产业链,协同效应明显 煤化工业务方面,昊华能源控股鄂尔多斯市昊华国泰化工有限公司一期规模年产40万甲醇,近年来,公司甲醇业务单吨价格持续下降、单吨成本持续增长,导致单吨亏损幅度不断扩大,2024年以来,公司甲醇业务盈利整体有所改善,甲醇业务对公司业绩拖累有望减弱。铁路运输业务方面,东铜线承担万利矿区高家梁、王家塔煤矿煤炭外运任务,运输煤炭约600万吨/年,设计运输能力1000万吨/年,2017-2023年间铁路运输业务毛利率平均为59.7%,盈利整体维持相对稳定水平;红庆梁煤矿铁路专用线项目已于2023年7月取得自治区发改委核准,项目为红庆梁煤矿配套项目,主要用于红庆梁煤矿煤炭运输,目前正在积极办理开工手续。 高现金流叠加负债率下行,公司分红比例提升未来可期 2023年公司分红比例为48.46%,同比+12pct,以2023年12月31日收盘价计算,公司股息率为5.5%,截至2024年6月7日,公司股息率为3.5%,维持相对较高水平。近年来公司资产负债率稳步下降,资本开支整体可控,截至2023年末公司货币资金/归母净利润为5倍,未分配利润/归母净利润为4.9倍,公司分红水平仍具备提升条件,随着红一煤矿、红二煤矿逐渐投产和达产,公司盈利能力有望进一步提升,未来公司分红比例提升可期。 风险提示:煤价超预期下跌风险;安全生产风险;新建产能不及预期风险。

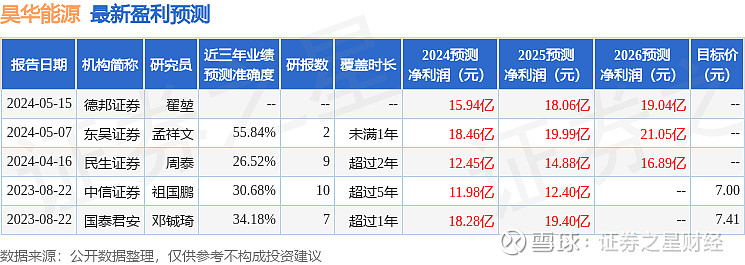

证券之星数据中心根据近三年发布的研报数据计算,东吴证券孟祥文研究员团队对该股研究较为深入,近三年预测准确度均值为55.84%,其预测2024年度归属净利润为盈利18.46亿,根据现价换算的预测PE为7.5。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。