东吴证券股份有限公司黄诗涛,房大磊,石峰源,杨晓曦近期对科达制造进行研究并发布了研究报告《领先掘金非洲建材蓝海,陶机主业仍具成长空间》,本报告对科达制造给出买入评级,当前股价为8.71元。

科达制造(600499) 投资要点 全球陶机领先企业,产业链延伸+海外布局贡献增长点。(1)公司发展历经初创(1992-2002年)、快速发展(2003-2012年)、国际化及全面提升阶段(2013年至今);公司多次定增,进行股权激励、员工持股等,股权结构较分散。(2)陶机业务为公司生存之本,近年来积极开拓海外建材、锂电业务,形成第二增长曲线,16-22年营收CAGR为16.9%,归母净利润CAGR为55.3%(16-21年归母净利润复合CAGR为27.1%,22年蓝科锂业确认投资收益较多导致归母净利润大幅增长322.7%);23年公司业绩承压,营收/归母净利润分别同比-13.1%/-50.8%,其中机械产品/海外建材/负极材料营收分别同比-20%/+12%/-39%,占比分别为46%/38%/8%;参股公司蓝科锂业受碳酸锂价格大幅波动影响业绩下滑,投资收益同比减少21.6亿元。 推进“大建材”战略,掘金非洲蓝海市场。(1)亚撒哈拉地区人口进入红利期,城镇化进程加速;近年来非洲瓷砖需求高速增长,2022年产量/消费量达到10.4/12.4亿平,城镇化率提升一方面将促进市政及交通等基础设施建设,带来公共区域的路面、外墙瓷砖铺贴等需求,住宅需求的爆发也将带来家装的瓷砖需求;预计2025/2030年非洲瓷砖消费量将达到14.9/19.9亿平,对应市场规模分别为396/567亿元。(2)公司自2015年开始海外建材业务布局,具备渠道优势、生产和技术优势、资金优势、属地化管理优势,海外建材业务整体效突出,营收从2017年的8329万元提升至2023年的36.6亿元,6年CAGR达87.8%,对主营业务营收的贡献跃升至37.7%;截至2024年3月,公司已在非洲5国建设并运营6个生产基地的17条建筑陶瓷生产线,且进一步横向扩展了洁具、玻璃建材品类,计划形成80%建筑陶瓷、5%洁具、15%建筑玻璃的业务结构,在5年内实现百亿营收。 全球陶机龙头,转型全方位服务商。(1)国内建筑陶瓷需求迈入存量时代,预计未来国内陶机需求的主要驱动因素将来自于陶机产品更新换代、能耗双控下的存量产线改造、以及终端产品迭代带来的产线更新机会;(2)公司是全球领先的建筑陶瓷机械龙头,截止2023年底拥有3大知名陶机品牌和13个生产制造基地,具备“整厂整线”制造能力;2023年建材机械业务实现营收44.8亿元,同比-20.2%,实现毛利率28.4%,同比提升2.4pct,主要受益于海外业务的开展;未来机械业务的增量一方面将来源于海外市场,另一方面将来自于产业链上配件耗材业务的补充。 负极材料深度绑定下游客户,战投蓝科锂业获得正向投资收益。(1)公司生产的负极材料主要面向储能电池领域的企业,目前已初步具备规模化产能,且全工序综合制造成本已经具备一定的竞争力;2023年负极材料市场整体量增价减导致公司锂电材料业务在销量同比+152.3%的同时营收同比-38.9%,公司技术管理两手抓,未来业务规模和产品竞争力均有望实现提升;(2)公司战投蓝科锂业步入收获期,虽然碳酸锂价格虽然承压,但未来仍有望持续贡献正向投资收益。 盈利预测与投资评级:科达制造是全球陶瓷机械设备龙头,近年来转型整厂整线供应商,发力海外市场,并布局耗材、配件等品类,提升建材机械业务成长性的同时平滑周期波动;此外,公司开展海外建材业务,受益于非洲人口红利及城镇化率提升,将为公司业绩增长提供动能。我们预测公司2024-2026年归母净利润分别为17.1/20.3/23.3亿元,6月18日收盘价对应市盈率分别为10.0/8.4/7.3倍,公司PE(TTM)、6月18日收盘价对应24-26年市盈率均低于可比公司平均水平,基于公司三大主业的成长性,首次覆盖给予“买入”评级。 风险提示:海外建材业务竞争加剧的风险;国内陶瓷机械需求进一步下滑的风险;业务开展所在国货币贬值的风险;碳酸锂价格波动的风险。

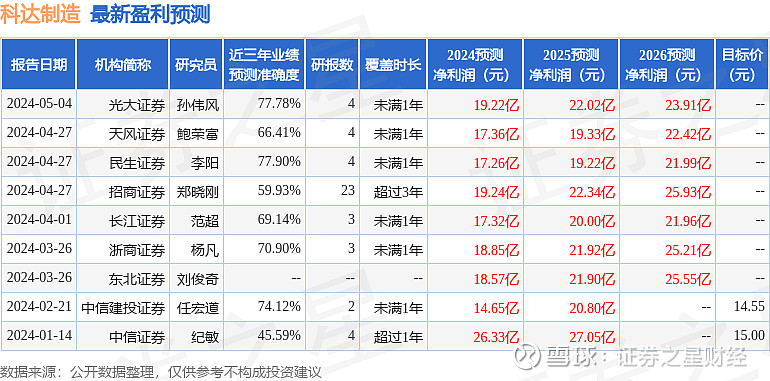

证券之星数据中心根据近三年发布的研报数据计算,民生证券李阳研究员团队对该股研究较为深入,近三年预测准确度均值为77.9%,其预测2024年度归属净利润为盈利17.26亿,根据现价换算的预测PE为10.01。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。