东方财富证券股份有限公司周旭辉,程文祥近期对多氟多进行研究并发布了研究报告《2024年一季报点评:六氟磷酸锂探底,电子材料稳步扩张》,本报告对多氟多给出增持评级,当前股价为13.9元。

多氟多(002407) 【投资要点】 2024Q1收入和利润继续承压。公司2024Q1实现营业收入21.3亿元,同比下降13.9%,环比下降32.4%;实现归母净利润0.4亿元,同比下降63.9%,环比下降16.3%;实现扣非后归母净利润0.08亿元,同比下降90.4%,环比下降87.1%。2024Q1公司销售毛利率和销售净利率分别为7.6%和2.8%,同比分别下降8.3个百分点和2.6个百分点,环比分别下降3.5个百分点和回升1.5个百分点。 公司毛利率水平已经处于历史低位。根据Choice数据,2024Q1六氟磷酸锂市场均价为6.67万元/吨,环比2023Q4下降21.6%,与去年同期比下降62.0%。结合公司一季度收入和利润同比和环比下滑幅度,可推测六氟磷酸锂价格的下降是公司收入和利润承压的核心原因。2024Q2六氟磷酸锂市场平均价格为6.97万元/吨,较2024Q1价格环比小幅回升,公司二季度收入和利润环比有望企稳。回溯公司历史毛利率水平,在上一轮六氟磷酸锂行业下行期,公司毛利率在2020Q4最低达到7.95%,而2024Q1公司毛利率为7.6%,已经创历史新低,因此判断公司业绩目前处于底部区间。 六氟磷酸锂产能扩张计划放缓,电子化学品产能积极扩张。公司目前六氟磷酸锂有效产能为6.5万吨,在建产能为4万吨。考虑六氟磷酸锂价格低迷,公司在建的4万吨产能中今年预计投产1万吨左右,其余的3万吨根据市场情况来安排投产节奏。当前六氟磷酸锂价格下,二三线六氟磷酸锂厂商基本都处于亏损状态,头部企业也放缓了新增产能投放节奏,目前价格大概率是行业底部区域。LiFSI新产品方面,公司2024年的重点工作放在研发和新工艺迭代更新上,今年计划建成2000吨产能,预计出货千吨左右。子公司中宁硅业电子级硅烷产品规划新增5000吨产能,预计2024年年底将会有部分产能投放市场。同时公司四氟化硅、笑气等特气产品已逐步向下游客户导入,并已布局碳化硅粉、高纯氟氮混合气等第三代半导体材料。 【投资建议】 我们维持对公司的收入和利润预测,预计公司2024/2025/2026年营业收入分别为122.08/146.09/187.94亿元,同比增速分别为2.28%、19.66%和28.65%,归母净利润分别为3.61/5.64/10.25亿元,同比变化-29.1%、56.2%和81.7%,现价对应EPS分别为0.30、0.47和0.86元,PE为46、30和16倍,维持“增持”评级。 【风险提示】 六氟磷酸锂等产品价格波动; 行业竞争加剧; 下游需求不及预期。

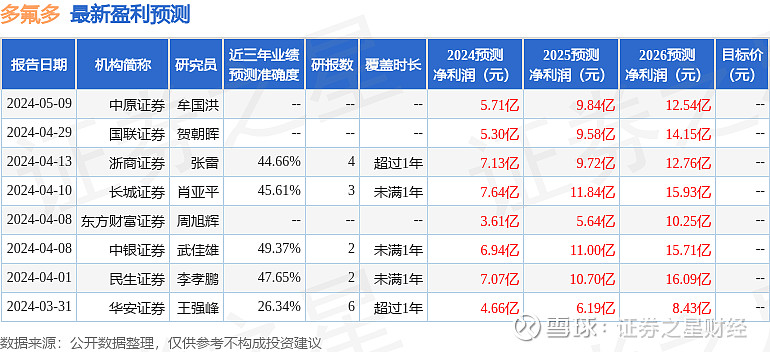

证券之星数据中心根据近三年发布的研报数据计算,中银证券武佳雄研究员团队对该股研究较为深入,近三年预测准确度均值为49.37%,其预测2024年度归属净利润为盈利6.94亿,根据现价换算的预测PE为23.17。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级3家,增持评级5家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。