中邮证券有限责任公司李帅华,王靖涵近期对楚江新材进行研究并发布了研究报告《铜基龙头发力高端,军工新材料稳步增长》,本报告对楚江新材给出买入评级,当前股价为6.92元。

楚江新材(002171) 事件 2023年全年公司实现营收463.11亿元,同比增长14.08%,归母净利润5.29亿元,同比增长295.92%。2024Q1公司实现营业收入107.96亿元,同比增长12.70%,归母净利润1.03亿元,同比增长8.32%。 点评 铜基材料板块业务稳定增长。面对激烈的行业竞争和复杂的市场环境,楚江新材一直保持着较强的成本竞争优势和一定的市场占有率优势。2023年铜基材料板块实现营业收入449.13亿元,同比增长13.70%,销量突破94万吨,同比增长11.51%,其中:铜板带产品32.69万吨,同比增长5.43%,铜导体产品41.09万吨,同比增长19.10%;铜合金产品5.36万吨,同比增长11.12%。 项目逐步落地,2025年实现100万吨规模。2023年公司铜基材料板块,依托规模和成本优势,客户认可度和市占率不断提升,营业规模持续增长,同时市场逐步回暖,产品加工费有所提升,盈利能力进一步恢复。到十四五末,公司铜基材料计划形成100万吨以上的产能规模,其中精密铜带超40万吨,铜导体材料超50万吨,铜合金线材10万吨左右。同时公司还在布局高端领域,加快推动“年产5万吨高精铜合金带箔材”等项目建设,助力产品向高精尖领域拓展。 军工碳材料板块保持良好的发展态势。顶立科技主营高端热工装备的同时,依托自身设备和技术优势拓展新材料板块业务,围绕“四高两涂一装备”的技术和产品布局,碳化钽产业化项目已建成投产,实现内部提质增效和规模稳步增长,报告期内顶立科技实现营收收入6.45亿元,同比增长41.53%,实现净利润1.26亿元,同比增长105.33%,营业规模和经营业绩均实现快速提升。 天鸟高新订单饱满,业绩稳定。2023年天鸟高新实现营业收入7.74亿元,同比增长7.06%,净利润保持稳定水平,同时公司正加快提升碳纤维复合材料的民品规模,在民品领域向产业链下游延伸,其子公司芜湖天鸟一期热场复合材料规划产能为400吨,公司通过优化生产工艺、提升设备使用效率,不断提高产能利用率,满足下游订单需求。 盈利预测 我们预计2024-2026年公司归母净利润为6.32/7.78/9.53亿元,对应EPS为0.48/0.59/0.72元,PE为14.70/11.95/9.75倍。维持“买入”评级。 风险提示: 原材料价格大幅波动,行业政策发生变化,项目进展不及预期,下游需求不及预期。

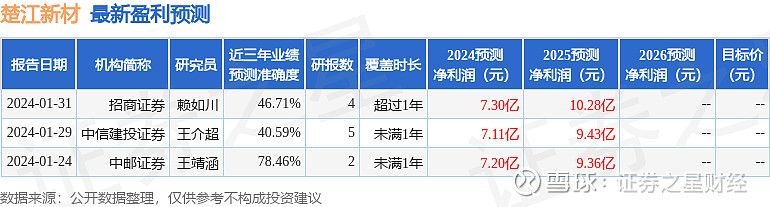

证券之星数据中心根据近三年发布的研报数据计算,中邮证券王靖涵研究员团队对该股研究较为深入,近三年预测准确度均值为78.46%,其预测2024年度归属净利润为盈利7.2亿,根据现价换算的预测PE为13。

最新盈利预测明细如下:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。