证券之星消息,2024年6月14日京基智农(000048)发布公告称公司于2024年6月14日召开分析师会议,国金证券张子阳、广东景风证券投资基金孙斌、首创证券张莹、国信证券欧阳仕华、科发资本尹海悦、止于至善投资何理、创钰投资唐小皓、初华资本李献红、两棵树信息梁卫栋、宇赢私募黎鑫参与。

具体内容如下:

问:公司最新养殖成本情况?后续成本是否还有下降空间?

答:2024 年 5 月,公司育肥猪平均养殖成本为 13.35 元/kg(完全成本约 14.10元/kg);断奶仔猪平均成本为 325 元/头。后续随着公司猪群健康度、生产指标及繁育性能的进一步提升,成本仍有一定下降空间。公司标杆项目高州项目 5 月平均养殖成本已降至 12.23 元/kg,公司将持续复制该项目成功经验,提升各项目运营管理水平和生产效率,进一步提高生产成绩。

问:养殖成本具体拆分?

答:2024 年 5 月平均养殖成本中,饲料成本约占 65%,折旧(含固定资产折旧及种猪折旧)约占 13%-14%,人工成本约占 8%,药苗及其他约占 13-14%。

问:近期生猪销售情况?最新售价及均重?

答:2024 年 5 月,公司销售生猪 22.76 万头(其中仔猪 4.78 万头),销售收入3.72 亿元;商品猪销售均价 15.74 元/kg,销售均重约为 123kg。2024 年 1-5 月,公司累计销售生猪 88.00 万头(其中仔猪 11.22 万头),累计销售收入 13.45 亿元。

问:公司转型发展生猪养殖业务以来,该业务是否实现盈利?

答:公司生猪养殖业务于 2022 年实现规模化出栏,当年实现盈利;2023 年度受生猪市场行情低迷影响而出现亏损。近期随着生猪价格的升及公司生猪养殖成本的下降,生猪养殖业务盈利情况持续向好。

问:代养业务出栏规模及规划?

答:2024 年 1-5 月,公司代养业务生猪出栏量为 10.6 万头;截至 5 月末,合作养殖户存栏规模约 16 万头。受猪苗价格持续上涨影响,公司代养业务投苗进度有所放缓,后续将根据市场行情并结合公司实际情况开展。

问:公司存货主要包括什么?

答:截至 2024 年一季度末,公司存货约 29 亿元,包括地产项目约 16 亿元、生猪(消耗性生物资产)约 10 亿元以及其他原材料、库存商品等约 3 亿元。

问:公司最新资产负债率及变化趋势?

答:2024 年一季度末,公司资产负债率为 66%,较 2023 年末(68%)有一定下降。后续随着公司地产项目的去化和生猪养殖项目运营管理水平的提升,资产结构将进一步得到优化。

问:公司现有业务构成及后续规划?

答:2024 年第一季度,公司地产业务收入占比约为 32%;生猪养殖业务收入占比约为 54%,已超过地产业务成为公司收入贡献的主力;饲料及禽养殖业务收入占比约为 14%。后续公司将继续聚焦生猪养殖主业;对于地产业务,公司将继续推进山海公馆等存量项目的销售工作,加速资金笼。

京基智农(000048)主营业务:生猪养殖与销售;饲料生产与销售;种鸡、肉鸡养殖与销售;房地产开发。

京基智农2024年一季报显示,公司主营收入12.58亿元,同比下降81.12%;归母净利润5412.51万元,同比下降95.56%;扣非净利润5896.06万元,同比下降95.28%;负债率66.47%,财务费用2941.4万元,毛利率22.63%。

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家。

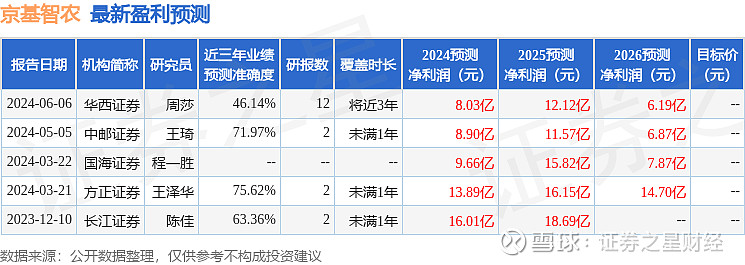

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3135.69万,融资余额增加;融券净流出313.38万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。