证券之星消息,2024年6月14日阿拉丁(688179)发布公告称公司于2024年6月12日接受机构调研,东北证券、华西证券、相龙投资、中银资管、鹏华基金、富安达基金、长信基金、兴银理财、西部自营、上证资管、天弘基金、日胜隆基金、循理资产参与。

具体内容如下:

问:现阶段客户的占比情况?

答:由于前年高校线上教学较多,高校客户采购量相对较少。随着高校恢复正常 教学科研活动,高校客户恢复速度比较快,占比有所提升。

问:公司毛利率的趋势?

答:公司毛利率在正常范围内波动,一季度毛利率上升的主要原因一是2024年 一季度部分产品价格调整上涨;二是高校科研院所等高毛利的终端客户收入占 比提升;三是在客户管理过程中,二级经销商收入增幅较大。

问:现在行业进口替代效应明显吗?

答:近几年,我国科研试剂产业竞争格局由外资企业绝对垄断向相对垄断过渡, 主要表现为内资品牌部分产品达到了国际先进水平或实现了部分进口替代,逐 步打破了外企绝对垄断的态势。国内品牌的接受度也逐步提高。

问:源叶的优势品种和公司有区别吗?

答:源叶生物主要从事科研试剂的研发、生产及销售,在生化试剂、标准品、小 分子抑制剂、液体试剂等相关产品方面优势明显。“源叶”试剂品牌,业务遍 布全国,在行业内具有一定知名度。公司产品品种类齐全,库存量充足,客户 包括全国各地大专院校科研院所和制药、食品卫生、电子、石化、生物工程等 工业领域的科研客户。阿拉丁的试剂产品中高端化学试剂占比较高,与源叶生 物的产品线有一定的差异性,通过此次并购可以丰富公司生化试剂产品线,补 足了公司在这方面的短板,与源叶生物形成良好的协同关系。

问:公司回购股份的原因是什么?

答:购的原因是对公司未来持续稳定发展的信心以及对公司长期价值的认可, 进一步健全公司长 效激励机制和利益共享机制,提升团队凝聚力和企业竞争力, 促进公司健康可持续发展。

问:公司客户的回款速度情况?

答:我们是电商模式,大部分客户先付款后发货。但也给经销商、大客户等一定 的账期。总体来说,公司账期较短,应收账款规模小,款快,现金流量好。

阿拉丁(688179)主营业务:科研试剂的研发、生产及销售,同时配套少量实验耗材。

阿拉丁2024年一季报显示,公司主营收入9847.36万元,同比上升13.79%;归母净利润1710.77万元,同比下降0.84%;扣非净利润1678.78万元,同比下降2.84%;负债率29.76%,投资收益-12.56万元,财务费用42.22万元,毛利率64.55%。

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家。

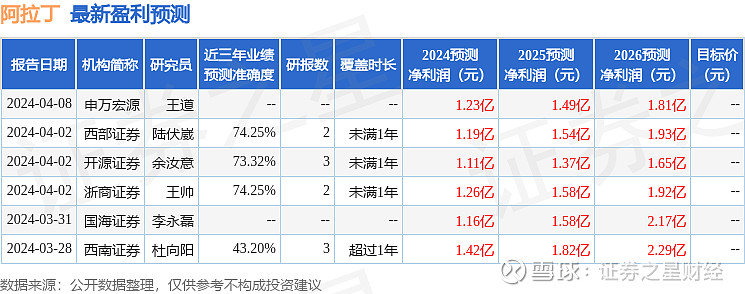

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出94.74万,融资余额减少;融券净流入149.65万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。