证券之星消息,2024年6月13日力合微(688589)发布公告称公司于2024年6月12日接受机构调研,东方基金李金龙、华福证券林浩睿、平安养老金浩枫、财通基金吴瑶、兴银理财王贤敏、国投瑞银宋璐、华富基金康诗韵、大成基金黄万青参与。

具体内容如下:

问:在电网领域,一般来说单模升级为双模之后成本会上升,公司2023年的毛利率表现较好,主要是什么原因?

答:在智能电网领域,单模升级为双模后,成本确实会有一定程度的上升。不过,公司在2023年的毛利率表现较好,主要是因为公司在双模产品的研发过程中充分考虑了成本因素,通过优化芯片以及方案有效地控制了成本,并对供应链进行了一系列的改进和优化,进一步加强了成本管控,这也是公司核心竞争力的体现。

问:在电网领域,单模产品与双模产品有什么区别?双模产品能实现什么功能?

答:符合国家电网最新标准的双模产品比单模产品增加了高速无线的通信方式,双模双信道可以让网络通信更可靠、通信成功率更高。双模通信带宽比单模高可以支持更多的业务、更多的应用场景,可以更好地支撑新型电力系统建设需求。

问:公司PLC技术用于酒店有什么优势?

答:与传统智能客控产品(有线、无线)相比,PLC具有易安装、易维护、高稳定、低延迟和系统成本优势,公司推出的PLC智能酒店客控系统有助于酒店行业智能化升级,拥有广阔的市场空间和巨大的市场需求。

问:公司在非电领域的发展规划是怎样的?

答:在其它物联网市场领域,包括工业及智能家居等消费市场,公司规划PGE\*MERGEFORMT3多款物联网通信芯片,包括用于新能源应用的新一代光伏芯片及智慧电池管理芯片,以更低功耗、更高集成度为目标,向市场提供更优性价比的芯片及整体解决方案;用于智能家居市场的高度集成多模SOC通信芯片,支持PLC+WiFi+Bluetooth,并实现更低成本更优通信能力。同时充分发挥公司在PLC芯片领域已建立的技术和品牌优势,以及PLC在物联网“最后1公里”接入的性能优势,打造物联网智能设备PLBUSPLC统一和开放通信接口和建立芯片领先品牌,全面应用于万物互联时代的工业类市场及消费类市场的千行百业。

问:公司在今年8月份是否有可转债转股价格下修的打算?

答:公司于2024年2月26日召开了第四届董事会第八次(临时)会议,董事会决定自2024年2月27日至2024年8月26日期间不向下修正“力合转债”的转股价格。若再次触发“力合转债”转股价格的向下修正条款,届时公司董事会将再次召开会议决定是否行使“力合转债”转股价格向下修正的权利。

问:公司的研发团队分工是怎样的?未来的研发投入是怎么规划的?

答:力合微是一家芯片设计公司,公司设立了算法研发中心、芯片设计研发中心和智能应用事业部,拥有一套完整的自主研发设计团队,从算法到芯片设计,再到应用方案开发,实现了核心技术的自主可控,从而能够大大提高研发效率。公司高度重视研发工作,不断加大研发投入,以确保公司在技术上保持领先地位。公司根据研发的实际需求进行合理的人员配置,并致力于优化人员结构,提升研发效率,确保研发团队的规模和结构能够支持公司的业务发展我们将继续加大研发投入,提升团队的技术能力和创新水平,以满足市场需求和客户的期待。

力合微(688589)主营业务:电力线通信(PLC)芯片技术、无线通信芯片技术、多模通信芯片技术的研发,同时大力拓展物联网市场应用,打造该领域的龙头企业地位,为广泛的物联网应用场景“最后1公里”通信连接提供基于电力线的芯片、芯片级解决方案、配套系统及终端产品。

力合微2024年一季报显示,公司主营收入1.3亿元,同比上升17.09%;归母净利润2335.65万元,同比上升9.5%;扣非净利润2126.14万元,同比上升5.54%;负债率29.24%,投资收益79.02万元,财务费用201.75万元,毛利率52.27%。

该股最近90天内共有2家机构给出评级,买入评级2家。

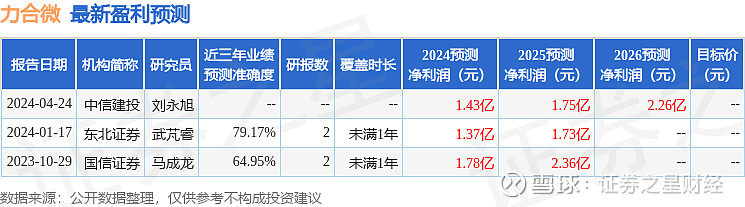

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2571.79万,融资余额减少;融券净流出12.61万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。