中国银河证券股份有限公司陶贻功,梁悠南近期对联美控股进行研究并发布了研究报告《供热龙头双轮驱动,清洁供热助力成长》,本报告对联美控股给出买入评级,当前股价为5.65元。

联美控股(600167) 核心观点: 清洁供热和广告发布业务双轮驱动的现金奶牛。联美控股本质上是一家控股型公司,主要通过下属子公司分别从事清洁供暖和广告发布业务,其中广告发布业务经营主体兆讯传媒已于2022年在深交所挂牌上市。得益于优秀的成本费用管控能力,公司盈利水平领先同行,同时居民供热业务的预收款性质使得公司的现金回收情况良好,在手资金充裕,2023年末货币资金达到80亿元,大幅领先可比公司。充足的在手资金助力公司连续7年进行现金分红,以2024年6月6日收盘价计算的2023年股息率达3.61%,性价比突出。 煤价下行带来短期盈利改善,增量+存量替代需求助力长期成长。供热价格相对稳定使得供热企业的成本传导能力有限,在煤价高位运行背景下盈利承压,代表性企业2023年毛利率相比2020年的降幅在5%~35%不等。因此,短期来看,随煤炭供需格局优化,供热企业将受益于煤价中枢的进一步下移,盈利能力有望改善。而长期来看,城镇化率持续提升和工业园区的庞大基数奠定了城市集中供热的增量需求,而双碳政策导向下,以燃煤供热为主的供热结构优化也将释放可观的存量替代需求。具体到联美控股核心经营区域沈阳市,其在“十四五”、“十五五”期间将分别新增供热面积4000、4000万平方米,同时供热结构优化将产生8900、7500万平方米清洁能源供热需求,行业扩容助力相关企业打开长期成长空间。 沈阳地区供热龙头,成本优势奠定核心竞争壁垒。在供热价格较为稳定的情况下,供热企业的收入弹性主要来自供热面积的增加,而成本管控能力则成为与同行拉开盈利差距的胜负手。从供热面积来看,作为沈阳地区供热龙头企业之一,公司2022年市占率接近23%,因此将充分受益于沈阳市供热面积新增需求。与此同时,公司也积极布局生物质热电联产、再生水源热泵等清洁能源供热技术,有望乘借沈阳市大力发展清洁能源供热的东风。从盈利能力来看,公司通过长协锁价+关联方采购+淡季储煤+精细化管理策略打造全方位成本优势,盈利水平持续领先同行。 高铁媒体业务阴霾褪去,商圈数字户外媒体业务静待花开。公司子公司兆讯传媒为国内高铁传媒第一股,已形成布局全国铁路网的数字媒体网络,数字媒体资源数量排名全国前列。短期来看,出行恢复带来短期高铁广告花费边际改善,兆讯传媒业绩有望迎来拐点。长期来看,预计到2035年,我国高速铁路将达到7万公里,相比2023年末的4.5万公里仍有较大增长空间,促使高铁广告价值进一步凸显,公司高铁媒体业务大有可为。与此同时,兆讯传媒于2022年进军商圈数字户外媒体领域,该业务目前仍处在前期投入阶段,预计进入经营期后,每年将为其贡献0.75亿元净利润,相对2023年的弹性达到56%,有望成为兆讯传媒的第二增长极。 投资建议:预计2024-2026年公司归母净利润分别为9.12、9.72、10.42亿元,对应PE分别为13.89x、13.03x、12.16x。公司是区域供热龙头,管理、财务质量优异,清洁供热潜力大,维持“推荐”评级。 风险提示:煤炭价格超预期上涨的风险,高铁站点资源流失的风险,户外裸眼3D高清大屏业务进展不及预期的风险等。

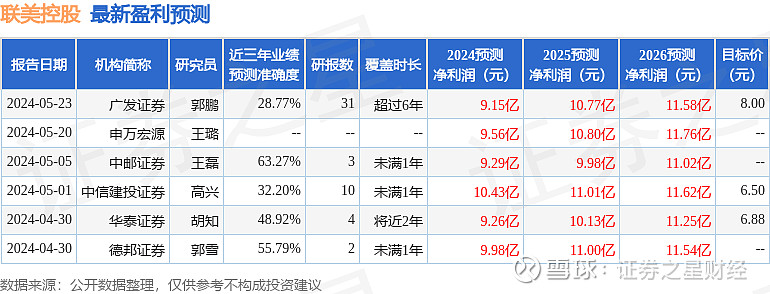

证券之星数据中心根据近三年发布的研报数据计算,中邮证券王磊研究员团队对该股研究较为深入,近三年预测准确度均值为63.27%,其预测2024年度归属净利润为盈利9.29亿,根据现价换算的预测PE为13.78。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为7.13。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。