证券之星消息,2024年6月7日爱科赛博(688719)发布公告称公司于2024年6月5日接受机构调研,中金公司、海通证券、景顺长城、合远基金、鑫远基金、西部证券、鹏华基金、国泰君安、中庚基金参与。

具体内容如下:

问:一季度业绩上升,但利润下滑,从全年预测情况看,营收和利润预期是否有所调整?

答:据公司已披露的2024年度财务预算报告,公司预计2024年度营业收入为105,000万元至115,000万元;但基于市场竞争持续,研发费用加大投入,加之公司增加限制性股票激励,分摊股份支付,在预计营业收入不变的情况下,对净利润会有所影响。

问:请公司各板块收入占比情况?

答:2023年度公司精密测试电源收入占比60%;特种电源与电能质量控制设备收入各占比约20%。

问:请在营收增长的情况下,一季报净利润却大幅下降的原因是什么?是否会在二季报恢复增长

答:公司一季度营业收入同比增长45.47%,一季度整体市场竞争持续,同时受研发费用投入增加等因素影响,导致利润出现一定程度波动。二季度,公司合同订单及销售收入依然保持增长态势,但是研发费用投入依然较大,会对利润造成一定压力预计下半年整体财务指标有所提升,具体情况请关注后续公司披露的定期报告。

问:请公司年度专项披露事项,如分红及转增、回购、限制性股票激励的进展情况如何?

答:

1)购截止目前公司已购股份216,454股,购金额930.72万元,后续购计划将于分红及转增实施后,择机安排2)分红及转增公司于2024年5月31日已公告差异化分红的金额及转增股本数量,预计在6月底完成分红及转增,具体的实施情况请关注公司后续披露的相关公告。3)限制性股票激励公司于2024年5月28日已公告限制性股票首次授予事宜,后续公司将始终基于保障员工和股东权益的原则,根据公司《2024年限制性股票激励计划(草案)》和《2024年限制性股票激励计划实施考核管理办法》等规定,结合公司实际情况进行归属。问:请公司和中集天达设立合资公司的背景是什么,后续业务发展的规划情况?

答:中集天达在民航机场设备领域具有长达30余年的项目及产品经验,在行业内积累了丰富的客户资源,享有卓越的声誉爱科赛博在电子电力行业深耕多年,产品技术积累丰厚,并在过去在民航地面电源业务上有一定的历史业绩。爱科赛博与中集天达共同合资设立中集爱科,旨在共同谋求民航地面电源业务长远发展,提高市场竞争力,力争将该业务发展至行业的领先地位。

问:公司在2024年加大研发投入的主要方向是什么?预计年度研发费用投入占比?

答:公司结合战略发展规划,专注创新领域业务布局,持续加大研发投入。2024年,公司研发投入主要围绕精密测试电源新品研发及产品迭代升级,创新布局半导体电源系列开发,特种电源模块化系列产品开发及产品迭代升级,电能质量产品迭代升级等,公司加强研发投入,旨在保持技术领先和产品竞争优势。预计本年度研发投入占比将在2023年基础上有所增长。

问:公司测试电源客户主要分布在哪些领域

答:公司精密测试电源客户主要分布在光伏储能、电动汽车及科研试验领域。

问:请公司布局海外业务进展情况?

答:公司于本年度加大海外业务布局及拓展力度,目前已与亚洲几个国家初步搭建了代理合作关系,海外重点拓展领域为东南亚及欧洲区域,同时有在海外直接开展业务的规划。

问:公司加速器业务进展如何,上海科技大学硬X射线自由电子激光装置 CPPS电源项目进展及后续合作计划?

答:公司已中标上海科技大学硬X射线自由电子激光装置 CPPS电源项目,关于此项目的后续需求,加速器团队正在积极跟进争取更多合作空间。

爱科赛博(688719)主营业务:电力电子变换和控制设备的研发、生产和销售。

爱科赛博2024年一季报显示,公司主营收入1.37亿元,同比上升45.47%;归母净利润534.3万元,同比下降62.79%;扣非净利润454.78万元,同比下降67.15%;负债率20.04%,投资收益35.66万元,财务费用-56.2万元,毛利率44.6%。

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为59.04。

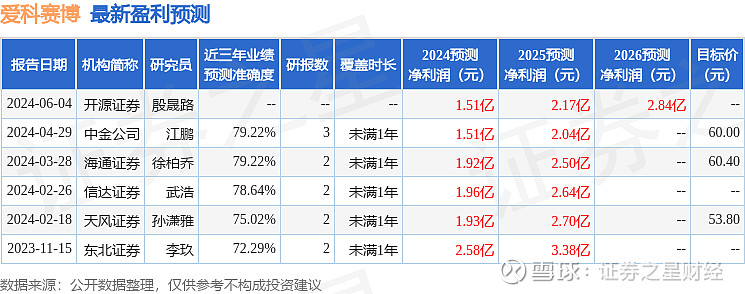

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2920.34万,融资余额增加;融券净流入0.0,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。