天风证券股份有限公司孙海洋近期对居然之家进行研究并发布了研究报告《巨擘新生,数字化+国际化领航成长》,本报告对居然之家给出买入评级,认为其目标价位为4.40元,当前股价为2.75元,预期上涨幅度为60.0%。

居然之家(000785) 零售卖场:现金流为王,强者恒强 强现金流+轻资产重运营,打造泛家居服务生态。直营+加盟模式并举进行卖场连锁扩张,其中一二线城市以直营门店为主,低线级城市加盟加速下沉。截至23年末直营/加盟卖场数量分别为86家/328家,其中轻资产模式卖场数量占比保持在96%左右。在轻资产、重运营模式下,公司经营坪效(2020-2023年直营卖场坪效CAGR为6.2%)、资产周转率(23年为0.25次)、ROE(23年为6.6%)等运营指标均领先竞争对手。 此外,公司积极通过公域私域运营、直播矩阵打造、联合营销IP、数字化平台等方式聚合流量,通过提升“先行赔付”等提升消费者服务质量;23年创新提出固定租金和销售分成的“一店两制”招商模式,有利于突破传统固定租金模式下公司营业收入天花板。 数智化升级:以“洞窝”为核心,三大数智平台赋能成长 公司率先在家居行业内开展数字化转型,通过收取平台服务费的方式有望赋能收入增长: 1.洞窝:家装家居数字化产业服务平台。2022-2023年销售净额从346亿元提升至974亿元,平台用户规模及单用户品类连带率水平持续提升,23年客单值、客单量均实现约10%增长。 2.居然设计家(原每平每屋设计家):AI家装设计平台。截至2023年年末全球注册用户数量超1477万,同比增长19%;设计案例数超3268.6万,同比增长18.5%;模型数量超1244万,同比增长27.4%。 3.居然智慧家:智慧生活服务平台。2023年新开门店57家,销售额超44亿元,同比增长58.4%;截至2023年末互联互通合作品牌超200家,接入设备超12万,APP注册用户数超20万。 加速国际化战略:落实国际化,加大走出去步伐 与国内市场激烈竞争形成鲜明对比是国际市场供给不足,我国家居产业链十分丰富,在头部企业引领之下,国产家居品牌出海将大有所为。公司将以柬埔寨金边店为试点,加快国际化布局,为发展注入新引擎。 2024年完成澳门店及金边店开业,5年内完成东南亚大部分国家的实体店连锁布局。推进“洞窝”国际化,拓展家居跨境电商业务。在实体店和“洞窝”出海基础上,居然设计家、居然智慧家也将加速出海。 调整盈利预测,维持买入评级 公司系泛家居服务生态龙头,主业破局成长,数字化打造新增长曲线;此外组织结构持续按照S2B2C模式转型、实施精细化营销模式,经营调整成效有望逐渐显现。我们预计24-26年公司归母净利润分别为14.5/15.9/17.4亿元(前值分别为14.7/15.7/17.2亿元),对应PE分别为12/11/10X。参考可比公司均值,给予公司24年18-19倍PE,对应目标价4.1-4.4元,维持“买入”评级。 风险提示:宏观经济波动风险,行业市场竞争加剧风险,新开卖场经营不及预期风险,家居卖场业务开发风险

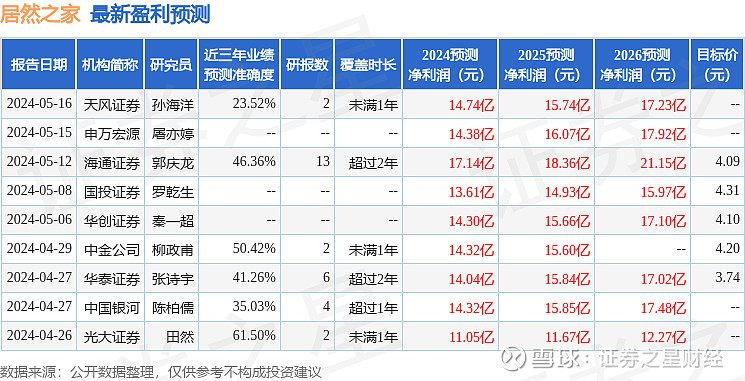

证券之星数据中心根据近三年发布的研报数据计算,光大证券田然研究员团队对该股研究较为深入,近三年预测准确度均值为61.5%,其预测2024年度归属净利润为盈利11.05亿,根据现价换算的预测PE为15.28。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为4.03。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。