东方财富证券股份有限公司方科,向心韵近期对久远银海进行研究并发布了研究报告《深度研究:聚焦智慧民生,深度掘金医保数据要素》,本报告对久远银海给出买入评级,认为其目标价位为17.90元,当前股价为15.57元,预期上涨幅度为14.96%。

久远银海(002777) 【投资要点】 医疗医保信息化建设市场规模扩张,公司深耕医疗医保领域。中国医疗IT及医保IT市场规模均逐年扩张,据IDC预计,2028年,国内医疗IT市场规模将达到357.5亿元,医保IT市场规模达到81.5亿元。国内医保IT市场中,公司占据的市场份额位列第二,医保信息化建设业务覆盖全国23个省。医疗健康方面,公司业务覆盖全国20个省份,2800多家医院,具备完善的针对医院高质量发展的解决方案,在智慧医院、医共体、医院治理和医疗质效管理等领域具有领先优势。 医保制度改革及医联体建设受政策持续催化。《“十四五”数字经济发展规划》中指出要推进医疗机构数字化、智能化转型。医保改革方面,医保局制定的《DRG/DIP支付方式改革三年行动计划》指出到2025年底,DRG/DIP支付方式要覆盖所有符合条件的开展住院服务的医疗机构,据该政策测算,到2024年,DRG/DIP系统整体市场规模为181.74亿元。医药卫生体制改革方面,国家则提出了医联体建设,2023年12月发布的《关于全面推进紧密型县域医疗卫生共同体建设的指导意见》指出,到2027年底,紧密型县域医共体要基本实现全覆盖。在政策密集催化下,医疗医保融合创新不断推进,公司积极拓展全国DRG/DIP服务市场,支付方式改革产品覆盖全国19个省份。同时,持续践行“深耕医联体”战略,中标多地县域医共体信息化建设。 医保数据要素有望加速落地,公司是医保数据要素先行者。中央及各地政策利好数据要素产业发展,推动医保数据逐步开放。医保数据覆盖范围广、迭代速度快且拥有高效的变现场景,有望率先落地应用。公司积极开展医保数据专区建设,助力医保用户全面开展数据治理和数据服务,在数据能力方面具备领先优势。 【投资建议】 公司是国内领先的智慧民生服务商,深耕医疗医保、数字政务、智慧城市三大领域,且在手订单充足。我们调整盈利预测,预计公司2024-2026年营业收入分别为15.37/18.54/22.33亿元,归母净利润分别为1.85/2.22/2.74亿元。参考数据要素可比公司估值,我们给予公司2025年33倍PE,对应12个月内目标价为17.9元,维持“买入”评级。 【风险提示】 市场竞争加剧; 数据要素政策落地不及预期;政府支出不及预期。

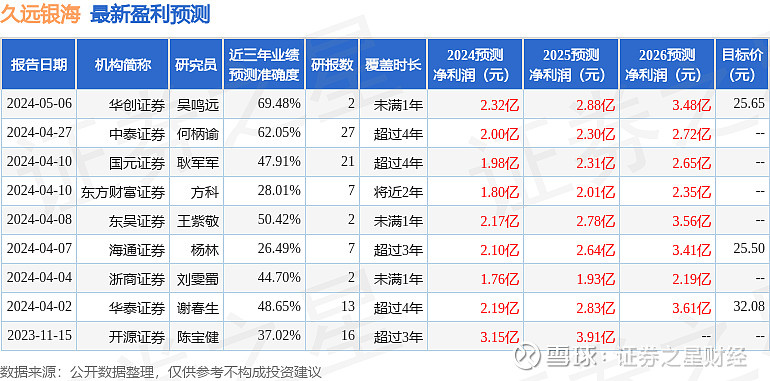

证券之星数据中心根据近三年发布的研报数据计算,华创证券吴鸣远研究员团队对该股研究较为深入,近三年预测准确度均值为69.48%,其预测2024年度归属净利润为盈利2.32亿,根据现价换算的预测PE为27.32。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为27.32。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。