民生证券股份有限公司吕伟,金郁欣近期对中科创达进行研究并发布了研究报告《事件点评:开启舱驾合一汽车操作系统时代》,本报告对中科创达给出买入评级,当前股价为57.51元。

中科创达(300496) 事件:北京时间5月30日至31日,2024高通汽车技术与合作峰会在无锡成功举办。高通、中科创达、立讯的合资公司畅行智驾携多款创新智能汽车域控产品及解决方案亮相,全面展示了其在智能汽车域控领域的领先技术和优秀产品品质。并在峰会现场安排了实车试乘试驾环节,畅行智驾是行业目前首家完成舱驾融合域控实车验证测试的企业。 域控产品及解决方案具备优越性,符合智能汽车域控制架构发展趋势。在本次高通汽车技术与合作峰会上,中科创达子公司畅行智驾成功在智驾领域、智能座舱领域、舱驾融合中央计算领域分别推出了以畅行智驾RazorDCXPantanal(SA8650P)等为代表的全新产品,推进同算法合作伙伴、主机厂的合作与认可。同时,畅行智驾重点展示了单SOC舱驾一体域控RazorDCXTarkine。该域控基于Snapdragon Ride Flex系统级芯片平台研发,具有全场景、沉浸式、全3D界面等功能,是当前市场上具有技术领先性的舱驾融合域控解决方案。 “滴水OS“整车操作系统深度赋能跨域融合,推动域控产品发展。当前,随着智能汽车赛道不断涌入新车企,行业竞争进入白热化阶段,跨域融合的降本能力前景非常广阔。基于高通舱驾融合芯片平台,中科创达深度融合自研的整车操作系统“滴水OS“,在融合的基础上,研发并推出了全新域控解决方案和产品。滴水OS不仅仅是一个操作系统,而是一个全方位的整车解决方案。它集成了AI大模型和先进的计算架构,能够支持高度复杂的驾驶和车内交互任务。中科创达通过”滴水OS“下的新域控解决方案,帮助提升了汽车行业整车软件研发迭代的效率,并减少了行业的重复投入成本。 软件定义域控,中科创达或成智能汽车域控领域核心标的。中科创达在操作系统及软件领域深耕多年,自研“滴水OS“,构建OS+域控+生态的全栈能力,成功自研多款智能汽车域控产品及解决方案,成为行业内首家完成舱驾融合域控实车验证测试的企业。未来,畅行智驾将依托中科创达在智能汽车操作系统软件领域的技术积淀,继续在智能汽车域控领域加大研发投入,同时希望能够携手更多的生态合作伙伴,共同为车企带来可落地的智能汽车域控产品及方案,加速汽车域控融合发展。 投资建议:积极看待“滴水OS“与跨域融合的不断结合。公司正处于智能汽车行业的竞争时期,对于域控领域产品的需求不断增长,凭借优秀的研发团队和技术能力,有望展现核心竞争力。随着公司创新开发技术不断积累沉淀,同芯片厂商的密切合作以及整车操作系统的持续创新和优化,公司智能汽车相关产品的壁垒将逐步提高,价值凸显,我们预计中科创达2024-2026年归母净利润分别为4.82、6.31、8.74亿元,对应市盈率54X、41X、30X,维持“推荐”评级。 风险提示:相关技术不及预期;政策落地不及预期;行业竞争加剧。

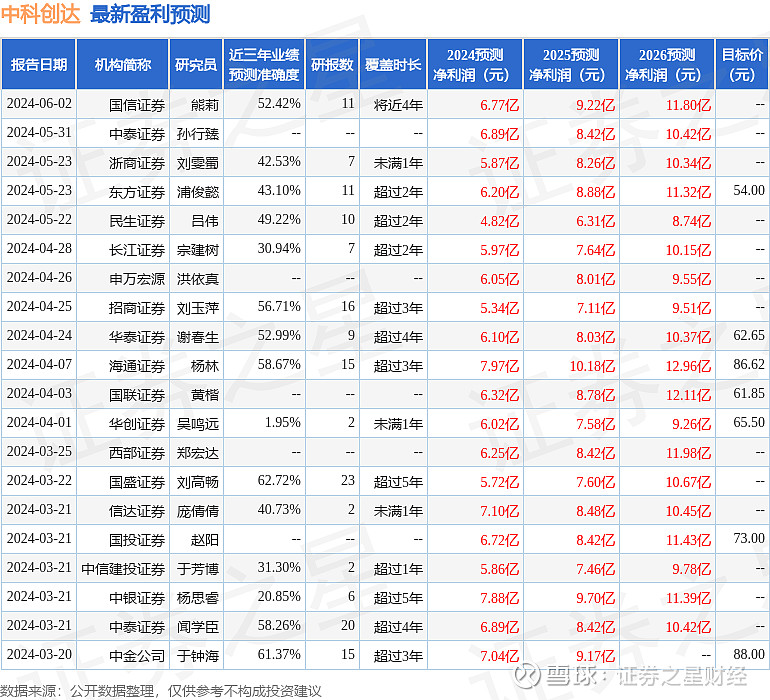

证券之星数据中心根据近三年发布的研报数据计算,国盛证券刘高畅研究员团队对该股研究较为深入,近三年预测准确度均值为62.72%,其预测2024年度归属净利润为盈利5.72亿,根据现价换算的预测PE为45.33。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级25家,增持评级4家;过去90天内机构目标均价为71.34。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。