中泰证券股份有限公司近期对恒生电子进行研究并发布了研究报告《费用增速放缓,LightGPT算法通过备案》,本报告对恒生电子给出买入评级,当前股价为19.88元。

恒生电子(600570) 投资要点 投资事件:近期,公司发布2024年第一季度报告,公司实现营业收入11.88亿元,同比增长5.13%;实现归属于上市公司股东的净利润-0.36亿元,同比下降116.28%;实现归属于上市公司股东的扣除非经常性损益的净利润0.21亿元,同比下降71.28%。 收入保持增长,利润端受投资收益影响承压。2024年Q1,公司实现营业收入11.88亿元,同比增长5.13%。分业务来看,财富科技服务2.24亿元,同比下降20.34%;资管科技服务2.83亿元,同比增长13.64%;运营与机构科技服务2.34亿元,同比增长20.07%;风险与平台科技服务0.99亿元,同比下降7.84%;数据服务业务0.8亿元,同比增长5.20%;创新业务1.18亿元,同比增长0.51%;企金、保险核心与金融基础设施科技服务1.03亿元,同比增长31.92%。2024年Q1,公司归母净利润-0.36亿元,同比下降116.28%,主要系公司本期投资收益与公允价值变动收益比上年同期下降所致;扣非归母净利润0.21亿元,同比下降71.28%,主要系公司投资的联营企业的利润同比减少较大所致。 毛利率平稳,费用增速放缓。2024年Q1,公司毛利率为68.8%,相比于去年同期微增。报告期内,公司销售/管理/研发费用分别为1.25/1.63/5.61亿元,同比增速分别为8.57%/8.79%/3.72%,各项费用增速呈现放缓趋势。 公司LightGPT算法通过备案,助力金融大模型。在大模型时代,金融行业由于其独特的业务场景和行业特性,对数据专业性以及在风控、合规、安全层面的要求更高。在今年4月11日,国家互联网信息办公室发布第五批境内深度合成服务算法备案信息,恒生LightGPT金融领域文本生成类算法名列其中,这是恒生推进金融领域生成式人工智能服务创新发展和规范应用的关键进展。同时,恒生旗下子公司恒生聚源的Gil-GPT大模型算法也同批次通过备案,该算法主要应用于金融资讯信息对话生成场景。 投资建议:预测公司2024-2026年营收分别为78.22/85.46/95.57亿元,归母净利润分别为15.81/17.74/20.11亿元,对应PE分别为24/21/19倍,维持“买入”评级。 风险提示事件:业务发展不及预期,政策推进缓慢,行业竞争加剧等。

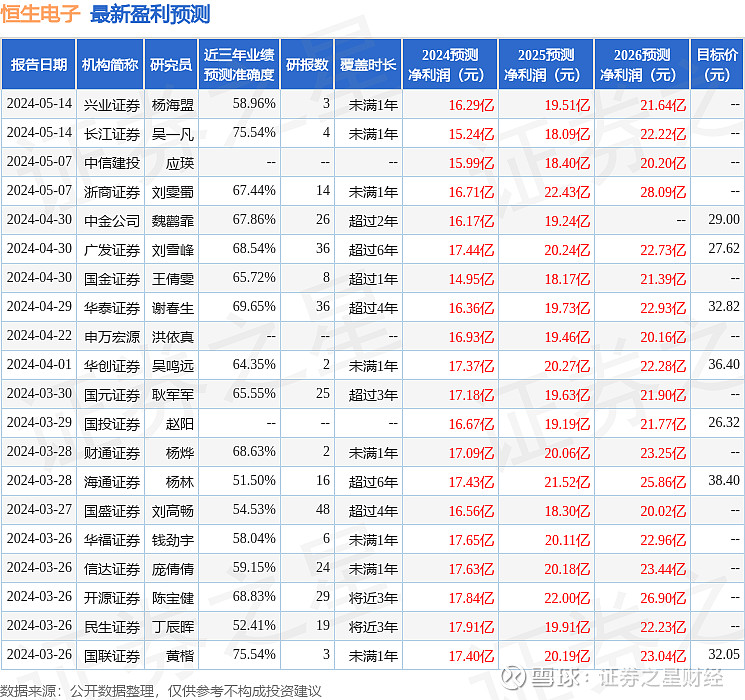

证券之星数据中心根据近三年发布的研报数据计算,国联证券黄楷研究员团队对该股研究较为深入,近三年预测准确度均值为75.54%,其预测2024年度归属净利润为盈利17.4亿,根据现价换算的预测PE为22.09。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级23家,增持评级2家;过去90天内机构目标均价为31.31。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。