开源证券股份有限公司初敏,程婧雅近期对米奥会展进行研究并发布了研究报告《公司信息更新报告:股权激励高行权目标彰显信心,看好景气度及成长性》,本报告对米奥会展给出买入评级,当前股价为22.18元。

米奥会展(300795) 公司发布股权激励计划,激励对象包含高管和核心技术人员 6月3日,公司发布限制性股票激励计划(草案),计划授出限制性股票353.38万股,占公司股本总额的1.54%,其中首次授予计划授出股票总数的88.68%,预留11.32%。授予价格为10.61元/股。首次激励对象为公司高管(1印度副总+4中国副总)+核心技术人员(203人),分别授予权益总额比例19.12%/69.55%。本次股票激励计划旨在进一步提升员工的凝聚力、团队稳定性,并有效激发管理团队的积极性。我们维持盈利预测不变,预计公司2024-2026年归母净利2.8/3.8/4.66亿元,yoy+48.7%/+35.9%/+22.5%,对应EPS1.22/1.66/2.03元,当前股价对应PE为18.2/13.4/10.9倍,维持“买入”评级。 高行权目标彰显信心,聘任两名高管助高质量快速成长 激励考核要求:2024-2026年营收13.05/16.31/20.39亿元,yoy+56%/+25%/+25%,或扣非归母净利润(剔除股权激励费用)2.73/3.28/3.93亿元,yoy+50%/+20%/+20%,公司层面归属以各年度业绩目标完成率80%为达标线,两个指标满足其一即可。按80%完成率2024/2026年营收不低于10.44/13.05/16.31亿元,yoy+25%/+25%/25%+,或同期扣非归母净利不低于2.18/2.62/3.14亿元,yoy+20%/+20%/+20%。三年归属比例分别为40%/30%/30%。激励费用摊销:预计2024/2025/2026/2027年摊销1064.33/1290.95/634.77/182.63万元。人员聘任:公司审议通过聘请郑旻先生、邓萌先生担任公司副总经理,郑旻2023年7月至今任公司人力资源副总裁,曾任职于蓝本科技、红星美凯龙、腾讯等,邓萌2024年3月至今任公司首席数字战略官,曾任职于网易、阿里巴巴、励展博览集团等。两位高管分别具备丰富的人力资源和数字战略背景。 短期景气度佳,中期受益于中国企业出海,长期转型专业展塑造全球竞争力 据百度搜索指数,2024年1-5月“国际展会”搜索指数yoy+179%,热度持续。国内企业积极参展探索出海新机遇,公司“造船”服务其出海有望充分受益。目前,公司从综合展向专业展裂变叠加数字化助力,在全球会展地位有望加速提升。 风险提示:国际关系紧张、宏观经济波动、展位销售不及预期等。

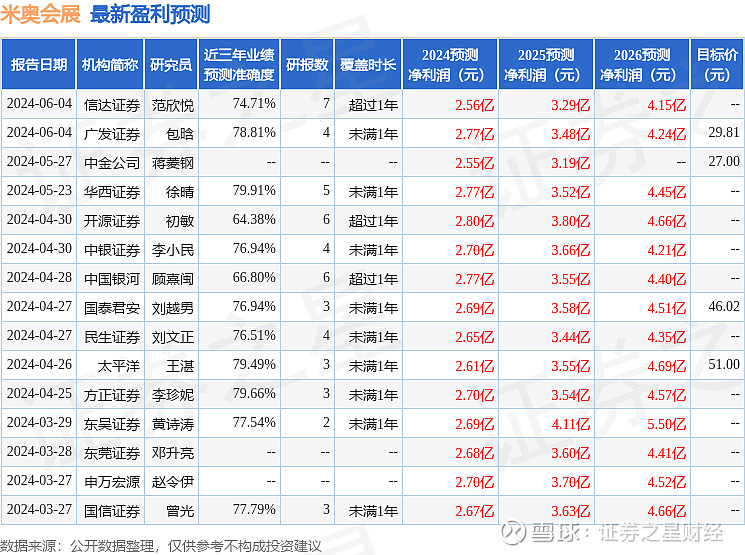

证券之星数据中心根据近三年发布的研报数据计算,华西证券徐晴研究员团队对该股研究较为深入,近三年预测准确度均值为79.91%,其预测2024年度归属净利润为盈利2.77亿,根据现价换算的预测PE为18.33。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级10家,增持评级5家;过去90天内机构目标均价为30.1。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。