德邦证券股份有限公司翟堃,张崇欣,谷瑜近期对明泰铝业进行研究并发布了研究报告《发布5月经营快报,铝板带箔产销创单月新高》,本报告对明泰铝业给出买入评级,当前股价为12.73元。

明泰铝业(601677) 投资要点 事件:公司发布2024年5月经营快报,铝板带箔产销创历史新高。产量方面。①单月:公司2024年5月生产铝板带箔12.72万吨,创历史新高,同比增加22.7%,环比增加3.3%;生产铝型材0.17万吨,同比增加13.3%。②累计:公司2024年1-5月累计生产铝板带箔59.5万吨,同比增加18.6%;累计生产铝型材0.84万吨,同比增加12.0%。销量方面。①单月:公司2024年5月销售铝板带箔12.94万吨,创历史新高,同比增加21.5%,环比增加3.4%;销售铝型材0.14万吨,同比增加27.3%。②累计:公司2024年1-5月累计销售铝板带箔59.43万吨,同比增加18.9%;累计销售铝型材0.71万吨,同比增加18.3%。 一季度铝价稳健回升,二季度震荡走高。根据长江有色金属网数据,截至2024年6月3日,2024Q2现货铝均价达到20518元/吨,较2024Q1环比增加7.7%,而2024Q1现货铝均价为19054元/吨,较2023Q4环比增加0.5%。主因海外局势严峻,推涨外盘铝价,叠加国家不断发布宏观政策提振消费,现货铝价继续上行。海外方面,力拓集团在澳大利亚的Yarwun冶炼厂和昆士兰氧化铝有限公司氧化铝发货受阻,海外氧化铝供应短缺,支撑外盘铝价。国内方面,中国不断发布经济提振政策,例如多城市取消限购政策等,沪铝价格整体上行。 长期规划产销规模达200万吨,再生铝保级应用持续增加。公司下辖9家全资子公司、2家控股子公司、2家全资孙公司,3家参股公司,现拥有巩义、郑州、荥阳、东莞、昆山、韩国光阳等生产基地,铝板带箔销量由2012年的31万吨,迅速扩大至2023年的125万吨,公司再生铝保级应用产能已达100万吨。随着在建义瑞新材项目新增70万吨绿色新型铝合金材料产能逐步投产,公司产销规模可达200万吨,再生铝保级应用产能将达140万吨。 盈利预测。根据加工费以及公司远期产销量目标,我们预计公司2024-2026年营收分别为339/383/385亿元,归母净利分别为14.7/16.5/16.7亿元,对应EPS为1.18//1.32/1.34元,2024年6月3日收盘价对应PE分别为10.41x/9.28x/9.17x,维持“买入”评级。 风险提示:在建项目进展不及预期;下游需求不及预期;铝加工费大幅下降。

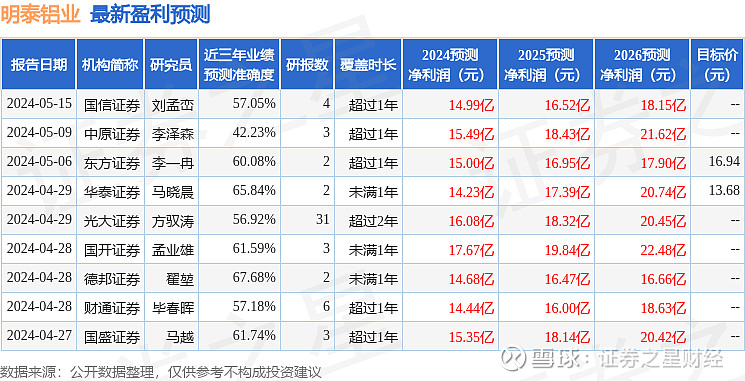

证券之星数据中心根据近三年发布的研报数据计算,德邦证券翟堃研究员团队对该股研究较为深入,近三年预测准确度均值为67.68%,其预测2024年度归属净利润为盈利14.68亿,根据现价换算的预测PE为10.79。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级5家,增持评级4家;过去90天内机构目标均价为15.31。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。