海通国际证券集团有限公司Miao Li,Jie Wu近期对郑煤机进行研究并发布了研究报告《公司季报点评:煤机板块迈入新阶段,汽零转型初见成效》,本报告对郑煤机给出增持评级,认为其目标价位为20.90元,当前股价为16.06元,预期上涨幅度为30.14%。

郑煤机(601717) 投资要点: 24Q1归母净利同比/环比+33%/29%。24Q1公司实现营收96.6亿元,同比+4.9%;实现归母净利10.4亿元,同比/环比+33.1%/+29.2%,扣非净利9.3亿元,同比/环比+40.7%/+10.7%,非经主要为委托投资收益0.8亿元和政府补助0.3亿元。 煤机板块:24Q1净利润增长32%,行业或进入需求稳态下的高盈利阶段。24Q1公司煤机板块收入/净利润48.3/10.9亿元,同比+0.7%/32.3%,净利率22.5%,同比+5.4pct,创20Q3以来单季净利率最高水平,得益于24Q1确认收入的产品毛利率较高。我们认为,煤机行业以存量更替需求为主,行业需求规模较大且相对稳健,叠加供给格局稳定及下游煤炭行业盈利高位稳健,煤机盈利能力有望维持高位。 汽零板块:24Q1亚新科增收且增利,SEG实现减亏。24Q1公司汽零板块收入48.4亿元,同比+9.5%,其中亚新科/SEG收入为15.4/32.7亿元,同比+28.1%/持平,亚新科收入增长来源于Q1商用车及乘用车市场销量同比增长。24Q1汽零板块实现净利润/归母净利0.88/0.36亿元,同比+91.7%/+77.5%,其中亚新科/SEG净利润为1.67/-0.29亿元,同比+34.4%/减亏0.18亿元。亚新科24Q1净利率10.8%,同比+1.5pct。 终止分拆恒达智控上市,不改公司长期战略目标。公司基于目前市场环境等因素考虑,为统筹安排恒达智控业务发展和资本运作规划,决定终止分拆恒达智控至科创板上市并撤回相关上市申请文件。展望未来,公司依然深耕煤机板块,坚持以智能驱动产品成套化发展、以数字驱动业务全流程变革,坚定以数字化为支撑的“智能化、成套化、国际化、社会化”发展战略。同时,加速汽车零部件板块电气化转型。努力实现2030年千亿的发展目标,打造成为具有世界影响力的智能制造企业集团。 盈利预测和估值。我们认为,公司煤机业务稳健增长,汽零业务腊尽回春,新能源转型步伐坚定稳健,长期发展值得期待。我们预计公司24-26年归母净利分别为37.3/43.1/49.4亿元(24-25年原预测为40.5/45.2亿元),对应EPS为2.09/2.41/2.76元(24-25年原预测为2.27/2.54元),参考可比公司,给予2024年10倍PE,对应目标价20.9元(原目标价22.65元,2023年12倍PE,-8%),维持“优于大市”评级。 风险提示。下游零部件需求减少、原材料钢材价格大幅上涨、交易存在一定的不确定性。

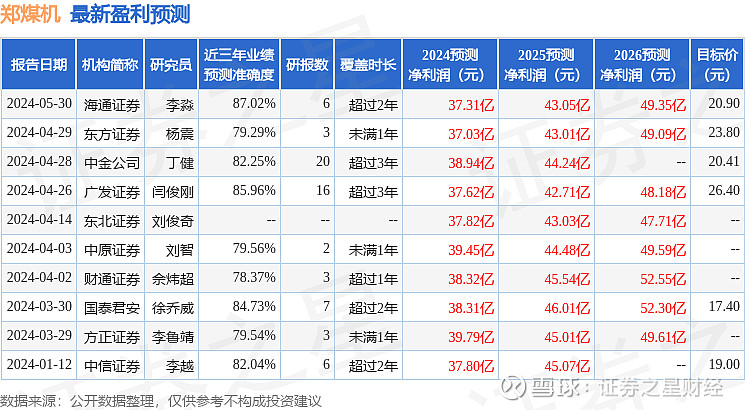

证券之星数据中心根据近三年发布的研报数据计算,海通证券李淼研究员团队对该股研究较为深入,近三年预测准确度均值高达87.02%,其预测2024年度归属净利润为盈利37.31亿,根据现价换算的预测PE为7.68。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;过去90天内机构目标均价为21.57。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。