国金证券股份有限公司满在朋近期对中国动力进行研究并发布了研究报告《国内动力系统龙头,柴油动力迎量价齐升》,本报告对中国动力给出增持评级,认为其目标价位为24.16元,当前股价为20.35元,预期上涨幅度为18.72%。

中国动力(600482) 投资逻辑 国内动力系统龙头,经营业绩显著改善。 公司为国内舰船动力及传动装备龙头企业, 产品主要应用于国防动力装备、船舶和海洋工程等领域。 23 年受益船舶周期上行, 公司柴油机订单高增,叠加船用低速发动机价格增长,公司实现归母净利润 7.79 亿元,同比增长超 100%。 受益造船周期上行,公司船用柴油机需求旺盛,合同负债持续攀升。21 年以来, 受益船舶更新替换和短期地缘政治等因素催化,船舶大周期持续上行。动力系统是船舶运行的核心设备,在全船设备总成本中占比约 30%以上,占整体造价的 20%以上,造船景气上行推动动力系统需求提升。同时,伴随着航运业环保政策趋严,双燃料船替代传统燃料船为大势所趋,利好双燃料发动机需求释放。公司是全球船用低速柴油机龙头,背靠全球最大造船集团中国船舶集团, 船舶发动机订单确定性较高; 此外公司双燃料发动机技术领先, 23 年交付多台全球首制双燃料低速柴油机, 24 年 5 月公司生产的国内首制甲醇双燃料低速机成功实现双燃料模式供给和动车运行,公司官微预计 24 年底中船发动机将建成 8 个甲醇双燃料试车台位, 2H24 将交付 6 台甲醇双燃料主机, 未来有望成为国内最早具备持续交付能力的甲醇双燃料低速机厂商,进一步提升双燃料发动机接单能力。 根据 23 年报,公司船用低速柴油机国内份额提升到 78%,国际份额提升到 39%。 23 年新接船用低速柴油机 560 台,同比+42.5%。 从合同负债来看, 21-23年公司合同负债由 36.14 亿元攀升至 146.68 亿元, 24 年一季度末进一步增长至 174.96 亿元,在手订单充足有望支撑公司收入长期增长。 发动机价格提升+原材料价格维持低位, 看好公司盈利提升。 根据克拉克森,受益造船周期上行, 近年来全球新造船价格持续上涨。截至4M24,全球新造船价格指数达 183.9, 同比+9.9%, 造船价上行有望带动船舶发动机价格提升。 根据国际船舶网,双燃料发动机价格比传统柴油发动机高 20%以上, 双燃料发动机渗透率提升,有望推动公司发动机价格结构性提升。 此外, 柴油机等设备主要原材料为钢材,根据iFind,钢材综合价格指数自 21 年 9 月以来呈现显著下滑趋势。 随着原材料成本压力趋缓, 叠加柴油机价格提升, 看好公司盈利能力提升。 盈利预测、估值和评级 我们预计 24-26 年公司收入为 526.13/605.19/698.63 亿元,归母净利润为 11.50/19.38/27.80 亿元,对应 PE 为 38X/23X/16X。受益发动机产品均价持续提升,公司未来盈利能力有望持续改善,给予公司 24年 46 倍 PE,对应目标价 24.16 元/股,维持“增持”评级。 风险提示 可转债转股风险、原材料价格波动风险、船舶行业周期上行不及预期风险。

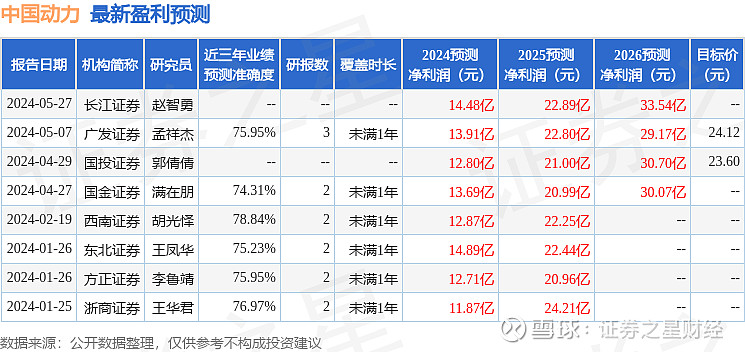

证券之星数据中心根据近三年发布的研报数据计算,西南证券胡光怿研究员团队对该股研究较为深入,近三年预测准确度均值为78.84%,其预测2024年度归属净利润为盈利12.87亿,根据现价换算的预测PE为34.24。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级1家,增持评级3家;过去90天内机构目标均价为23.86。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。