太平洋证券股份有限公司谭紫媚,张懿近期对苑东生物进行研究并发布了研究报告《苑东生物:麻醉镇痛领域差异化布局,特色解毒剂开启国际化》,本报告对苑东生物给出买入评级,认为其目标价位为69.00元,当前股价为56.02元,预期上涨幅度为23.17%。

苑东生物(688513) 报告摘要 麻醉镇痛市场规模近200亿,镇痛药重磅单品频出 (1)麻醉镇痛药市场长期稳定增长 根据Wind医药库样本医院数据,2013-2023年麻醉药和镇痛药CAGR分别约为10.77%和12.48%,2023年麻醉药和镇痛药销售额分别为61亿元和66亿元;按照放大3倍计算,预计2023年麻醉药和镇痛药整体市场规模分别为183亿元和198亿元。随着国内麻醉镇痛药新品逐渐放量,该领域市场规模有望继续稳步增长。 (2)高壁垒阿片类镇痛药收入占比高 从Wind医药库样本医院数据来看,2023年麻醉药销售额排名前十药品占比超过92%,其中三款麻醉镇痛药(注射用盐酸瑞芬太尼、枸橼酸舒芬太尼注射液、盐酸阿芬太尼注射液)占比接近41%;镇痛药销售额排名前十药品占比超过75%,其中三款阿片类镇痛药(地佐辛注射液、酒石酸布托啡诺注射液、盐酸羟考酮缓释片)占比接近43%。 麻醉镇痛领域错位竞争,阿片解毒剂打开国际化空间 (1)重点布局麻醉镇痛领域,核心产品竞争优势明显 公司是国家定点精神药品生产基地,重点聚焦麻醉镇痛领域,差异化布局阿片受体拮抗剂(纳美芬和纳洛酮)和阿片受体部分激动剂(布托啡诺和纳布啡),打造产品特点突出、储备丰富,竞争和迭代能力强的产品管线。 根据米内网2023年全国重点省市公立医院销售数据,公司核心产品中盐酸纳美芬注射液、盐酸纳洛酮注射液、布洛芬注射液3个产品市占率排名第一。 根据公司2023年年报,累计获批上市麻醉镇痛及相关领域产品达15个,近期获批的酒石酸布托啡诺注射液和盐酸纳布啡注射液均属于二类精神药品,政策壁垒和技术壁垒较高,市场竞争格局良好,有望贡献新的增量。 (2)特色解毒剂FDA批准上市,制剂国际化取得实质性进展 2023年11月,公司全资子公司硕德药业首个制剂国际化项目盐酸纳美芬注射液获得美国FDA药品注册批准,标志着公司制剂国际化取得实质性进展,实现了从0到1的突破。 公司盐酸纳洛酮鼻喷剂(ANDA)、盐酸纳美芬注射液(预充针)(ANDA)和盐酸纳美芬鼻喷剂(505b2)等有特色和技术壁垒剂型已立项开发,将加快制剂国际化战略实施,为公司打造新的增长点。 盈利预测与估值 我们预计公司2024-2026年归母净利润分别为2.77/3.38/4.13亿元,分别同比增长22.1%/22.2%/22.1%,EPS分别为2.30/2.82/3.44元,对应当前股价PE分别为24/20/16倍。 考虑公司麻醉镇痛新品逐步放量,国际化业务刚开始推进,我们给予公司2024年30倍PE估值,对应市值82.8亿,对应目标价69.00元,估值空间26%。首次覆盖,给予“买入”评级。 风险提示 创新药研发不及预期风险;新产品放量不及预期风险;药品带量采购降价风险;医保支付政策调整带来的风险;地缘政治风险。

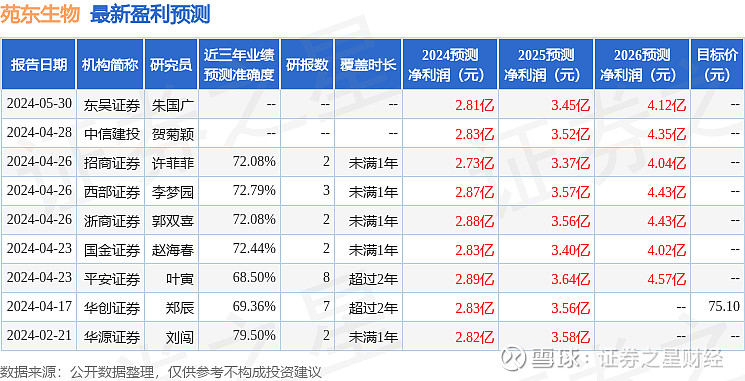

证券之星数据中心根据近三年发布的研报数据计算,华源证券刘闯研究员团队对该股研究较为深入,近三年预测准确度均值为79.5%,其预测2024年度归属净利润为盈利2.82亿,根据现价换算的预测PE为23.84。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级3家,增持评级5家;过去90天内机构目标均价为75.1。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。