群益证券(香港)有限公司朱吉翔近期对兆易创新进行研究并发布了研究报告《存储领域2H24向好趋势未变,公司业绩弹性大》,本报告对兆易创新给出增持评级,认为其目标价位为100.00元,当前股价为83.11元,预期上涨幅度为20.32%。

兆易创新(603986) 结论与建议: 自4Q23起,存储芯片原厂逐步调升产品价格,Nand、Dram产品价格显著提升。而Nor Flash、SLC Nand产品价格表现较弱,反应细分领域去库存速度偏缓。但是随着去库存的推进,目前细分领域供需逐渐好转,并且基于下游需求持续稳步增长的判断(AI引领的服务器、终端产品需求提振、手机等领域的恢复增长),我们预计后续包括Nor Flash在内的存储产品有望在2H24获得量价齐升的机会。 兆易创新作为国内存储领域的龙头,长期有望持续受益于国内进口替代以及半导体需求的增长。伴随行业景气复苏,我们认为公司业绩弹性较大,目前股价对应2026年PE25倍,给与“买进”评级。 存储行业景气持续复苏,Nor Flash有望跟上复苏步伐:自2H23以来,存储行业去库存效果持续显现,DRAM及NAND Flash价格的止跌回升。但Nor Flash、SLC Nand价格相对较弱,反应细分领域去库存速度偏缓慢。展望2H24,我们预计在智能手机、PC和服务器需求增长、以及AI终端设备对NOR Flash需求规格提升的激增下,Nor Flash有望逐步跟上存储行业整体复苏步伐。2H24将有望迎来量价齐升的机会。公司作为Nor Flash的国内龙头厂商将持续收益行业景气的复苏。 1Q24盈利拐点显现:2024年第一季度公司实现营收16.3亿元,YOY增长21.3%;实现净利润2亿元,YOY增长36.5%,扣非后净利润1.8亿元,YOY增长41%,EPS0.31元。自2H22以来,受手机、PC等消费电子需求疲弱影响,Nor Flash行业景气持续回落。在经历了一年多的行业景气持续下行后,近期伴随下游手机、PC需求的回温,存储产品价格自4Q23以来止跌回升,并且在1Q24普遍录得一成以上的季度涨幅。展望2024年,AI服务器、AIPC、AI手机等利基产品将将进一步存储产品需求的上升。我们预计搭载AI功能(本地大模型)的PC、手机存储容量将超过16Gb,到2025年AIPC、AI手机的渗透率将大幅提升,带动今明两年存储容量保持2位数增长。行业供需结构进一步改善。龙头企业有望有望受益。 盈利预测:综合判断,行业去库存逐步进入尾声,未来景气将逐季提升。 预计2024-26年公司实现净利润11.8亿元、17.8亿元和22.8亿元,同比分别增长633%、增长51%和增长23%,EPS分别1.77元和2.66元和3.27元。目前股价对应2024-2026年PE分别47倍、31倍和25倍,行业景气正处于谷底回升阶段,公司业绩弹性大,给予“买进”评级。 风险提示:中美科技摩擦,影响公司产品需求;

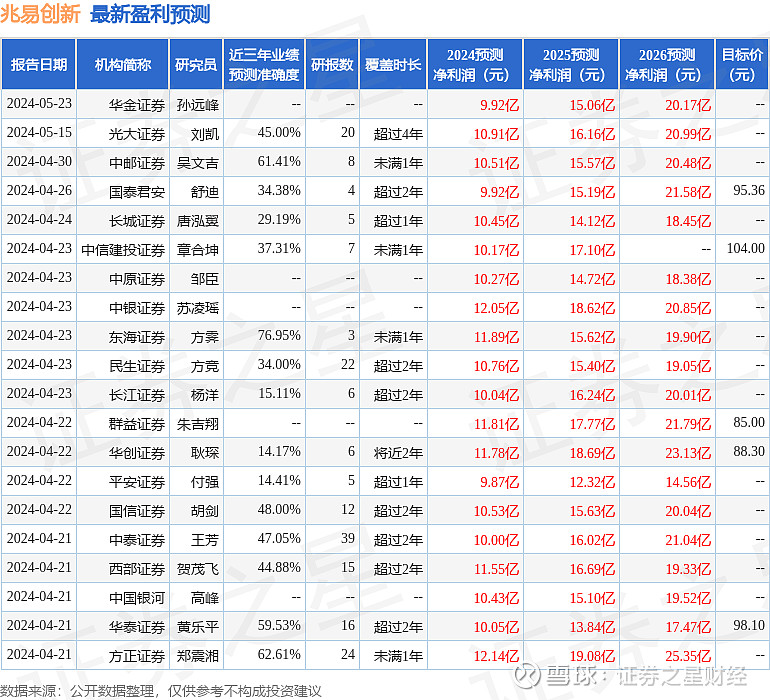

证券之星数据中心根据近三年发布的研报数据计算,东海证券方霁研究员团队对该股研究较为深入,近三年预测准确度均值为76.95%,其预测2024年度归属净利润为盈利11.89亿,根据现价换算的预测PE为46.69。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级23家,增持评级4家;过去90天内机构目标均价为95.0。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。