东吴证券股份有限公司朱国广,张坤近期对苑东生物进行研究并发布了研究报告《创新研发驱动,麻醉镇痛与出海布局打开广阔空间》,本报告对苑东生物给出买入评级,当前股价为54.83元。

苑东生物(688513) 投资要点 集采压力出清,丰富管线不断贡献新品种:苑东生物产品布局包括麻醉镇痛、心血管、抗肿瘤等领域,受重点产品伊班膦酸钠注射液及枸橼酸咖啡因注射液执行第七批集采影响,2023年营收同比下降4.6%,但公司存量品种已应采尽采,集采影响已逐渐消化。同时公司具备强大的研发能力,2023年研发费用率达21.4%,在布局领域持续深耕,2022/2023年公司分别获批品种6/10个,其中多款有望首仿/首评或研发进度领先同行且不乏市场规模较大品种,同时在研管线储备丰富,将持续为公司贡献业绩。 聚焦麻醉镇痛,产品丰富度持续提升:公司早年发展业务布局较广,麻醉镇痛领域主要为阿片拮抗、布洛芬注射液等,与恩华药业、人福医药等传统麻药龙头差异化竞争。但麻醉镇痛现已为公司重点聚焦领域,人口老龄化导致的手术量增长,群众对舒适医疗的追求带来麻药使用科室的扩容等因素均驱动麻醉镇痛市场规模稳健增长。公司2022年以来陆续获批的舒更葡糖钠、去甲肾上腺素、盐酸纳布啡、酒石酸布托啡诺等均具备较大市场空间,同时在研品种硫酸吗啡盐酸纳曲酮、氨酚羟考酮、EP-9001A单抗注射液等品种具备更好竞争格局,公司研发进度领先,有望逐步上市兑现。 原料制剂一体化布局,海外市场打开成长空间:公司持续打造原料药与制剂一体化的核心竞争优势,不断地在产业链上延伸拓展,积极开拓原料药国内、国际市场。公司盐酸纳美芬注射液于2023.11获FDA批准,成为继普渡药业之后第二个获批的仿制药,也是公司首个制剂出海的产品。截至2021年美国12岁及以上吸毒人群占比达11.7%,其中阿片类药物占吸毒人群的36%。故第一代阿片解毒剂纳洛酮市场规模2022年超6.8亿美金。纳美芬为新一代阿片受体拮抗剂,效果优于纳洛酮,我们认为有望逐步抢占美国阿片解毒剂市场。同时公司储备了丰富的出海管线,海外市场将为公司打开较大增量空间。 盈利预测与投资评级:我们预计公司2024-2026年营收分别为13.75/16.94/20.34亿元,归母净利润分别为2.81/3.45/4.12亿元,当前股价对应PE分别为24/19/16×。考虑到苑东生物存量品种集采出清,重点聚焦麻醉镇痛领域,储备管线丰富,出海逐步兑现,首次覆盖,给予“买入”评级。 风险提示:存量品种集采风险;集采品种续约丢标与降价风险;新品研发进展与市场开拓不及预期;出海商业化不及预期;医药行业政策性风险等。

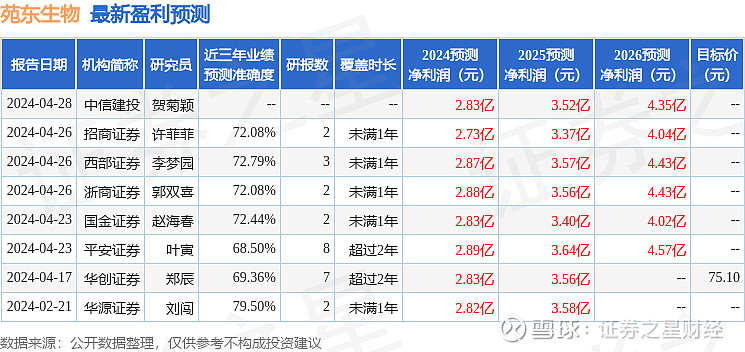

证券之星数据中心根据近三年发布的研报数据计算,华源证券刘闯研究员团队对该股研究较为深入,近三年预测准确度均值为79.5%,其预测2024年度归属净利润为盈利2.82亿,根据现价换算的预测PE为23.33。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级2家,增持评级5家;过去90天内机构目标均价为75.1。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。