群益证券(香港)有限公司费倩然近期对宝丰能源进行研究并发布了研究报告《能效标杆企业成长可期,绿氢助力节能降碳》,本报告对宝丰能源给出增持评级,认为其目标价位为20.00元,当前股价为16.6元,预期上涨幅度为20.48%。

宝丰能源(600989) 事件: 国务院印发《2024-2025年节能降碳行动方案》,细化重点领域和行业节能目标。对于石化化工行业,《方案》提出:1.严格石化化工产业政策要求。2.加快石化化工行业节能降碳改造。2024—2025年,石化化工行业节能降碳改造形成节能量约4000万吨标准煤、减排二氧化碳约1.1亿吨。3.推进石化化工工艺流程再造。大力推进可再生能源替代,鼓励可再生能源制氢技术研发应用,支持建设绿氢炼化工程,逐步降低行业煤制氢用量。 结论及点评: 节能降碳目标重提,预计将加速清退高能耗产业中能效不达标的企业。公司是国内煤制烯烃龙头企业,成本优势明显,能效标杆领先,周期底部大力扩产,将充分享受产业格局优化红利。此外,公司提前布局绿氢产业,通过光伏发电制氢,节能减排卓有成效。看好公司长期成长,给予“买进”评级。 能效国内领先,充分受益于产业格局优化:此次国务院新印发《2024-2025年节能降碳行动方案》,预计将加速高能耗行业落后产能清退。方案提出,到2025年底,炼油、乙烯、合成氨、电石行业能效标杆水平以上产能占比超过30%,能效基准水平以下产能完成技术改造或淘汰退出。公司作为国内煤制烯烃龙头企业,能耗一直处于行业领先水平,且仍在持续降低,2023年公司主要用能单位综合能耗下降2.55%。中国石油和化工联合会2023年8月发布“2022年度石油和化工行业重点产品能效领跑者标杆企业”中,公司位列中国煤制烯烃行业第一;在“水效领跑者标杆企业”中位列中国煤制烯烃行业第二名。公司将充分受益于行业落后产能清退带来的格局优化。 产能快速释放,成长动力充足:公司前期规划项目丰富,近两年正处于产能释放期。2023年9月,宁东三期90万吨聚烯烃装置投产,产能正在释放;2024年Q1公司25万吨EVA项目投产;2024年年内,公司内蒙一期260万吨/年煤制烯烃及配套40万吨/年绿氢耦合制烯烃项目预计投产,将继续带动公司烯烃产能由210万吨翻倍增长至510万吨。公司新建的产能有望进一步降低公司能效水平。此外公司布局宁夏宁东和内蒙古鄂尔多斯,在能源价格和保障方面具备优势。公司目前煤矿权益产能达1102万吨,构建了“煤-焦-烯烃”一体化产业链,成长动力凸显。 布局绿氢,助力绿色减排:公司在建的内蒙一期260万吨/年煤制烯烃及配套40万吨/年绿氢耦合制烯烃项目是全球单厂规模最大的煤制烯烃,也是全球最大规模化用绿氢替代化石能源生产烯烃的项目。通过“风光互补”发“绿电”制取“绿氢、绿氧”,并直供化工系统生产各类化工产品,实现了新能源替代化石能源的“碳中和”科学路径。目前内蒙一期项目建设进程已过半,项目总投资达478.11亿元,预计2024年年内投产。公司通过绿氢绿氧制烯烃,从源头进行节能减排,充分展现在节能减排方向上的决心和前瞻性。 盈利预测:我们预计公司2024/2025/2026年实现净利润79/133/148亿元,yoy+39%/+68%/+12%,折合EPS为1.07/1.81/2.02元,目前A股股价对应的PE为15/9/8倍,当前估值合理,给予“买进”评级。 风险提示:1、产品价格不及预期;2、新建项目投产不及预期等。

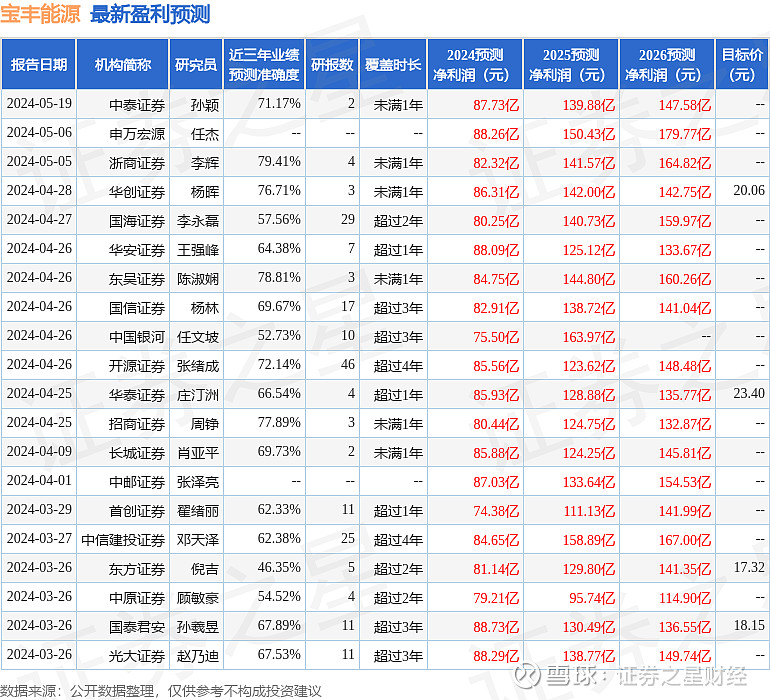

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李辉研究员团队对该股研究较为深入,近三年预测准确度均值为79.41%,其预测2024年度归属净利润为盈利82.32亿,根据现价换算的预测PE为14.85。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级25家,增持评级4家,中性评级1家;过去90天内机构目标均价为19.37。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。