华安证券股份有限公司张志邦,洪慧近期对华光环能进行研究并发布了研究报告《环保能源主业稳固,氢能与火改引领战略转型》,本报告对华光环能给出增持评级,当前股价为10.16元。

华光环能(600475) 主要观点: 日积月累,老牌企业功底深厚 公司以锅炉业务起家,业务布局不断实现多元化。自1958年成立以来,公司在锅炉制造领域不断进行探索和发展,逐渐成为环保与能源区域性行业领先企业,公司技术实力和市场份额稳健提升。同时,公司持续性对外股权投资助力公司实现多元化发展,有利于公司进行资源整合,进一步强化公司在环保与能源领域的市场整体竞争实力。 扎根传统领域,能源环保业务稳中有进 公司是锅炉设备制造领先企业,环保转型成果显著。环保锅炉方面,公司是国内最早实现“炉排+余热锅炉”双炉型一体化供货的厂家,是国内唯一一家同时拥有卧式、立式自然循环技术的HRSG供应商,具有显著的市场技术优势。高效节能锅炉方面,公司具备制造电站锅炉资质和规模化制造能力,处于国内锅炉制造企业第二梯队前列。 火改+制氢,双轮驱动引领战略转型 火电改造市场存量增量需求旺盛,改造经济性优势明显,发展空间大。公司技术优势明显、减碳效果突出、锅炉存量大、海外业务持续扩张,将在火改行业有较好的发展。氢能方面,公司具有自主知识产权的双极板和电极催化剂,已成功开发出产氢量1500-2000Nm3/h的碱性电解槽,并已成功入围中能建制氢项目候选人名单,项目竞争力强。 投资建议 我们预计2024-2026年公司营业收入分别为122.1/136.7/149.3亿元,归母净利润分别为8.2/9.1/9.9亿元,对应2024-2026年PE倍数分别为12/11/10倍。考虑到未来氢能和灵活性改造需求释放,有望拉动公司业绩增长。首次覆盖,给予“增持”评级。 风险提示 火电改造需求不及预期;电解槽设备需求不及预期;原材料价格波动风险。

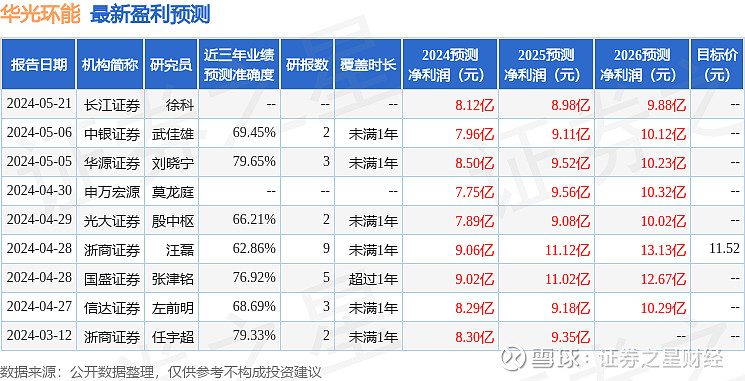

证券之星数据中心根据近三年发布的研报数据计算,华源证券刘晓宁研究员团队对该股研究较为深入,近三年预测准确度均值为79.65%,其预测2024年度归属净利润为盈利8.5亿,根据现价换算的预测PE为11.29。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为11.52。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。