中泰证券股份有限公司戴志锋,邓美君,乔丹近期对渝农商行进行研究并发布了研究报告《深度|渝农商行:深耕区域带来低成本和低风险偏好,高股息标的》,本报告对渝农商行给出买入评级,当前股价为5.06元。

渝农商行(601077) 投资要点 核心投资逻辑:1、渝农商行在负债端拥有低成本优势,2023年存款付息率1.88%,上市城商农商行中最低,背后的原因:深耕重庆广大区域,规模优势和网点客群优势。2、低成本负债使其经营上风险偏好较低,对公客群以政信和产业类为主;零售端客群以小微类为主,抵质押充足。3、我们预计渝农商行资产质量能保持稳健,一方面具有重庆经济企稳向好的区域β,另一方面享有公司低风险偏好带来的个股α。4、稳健的资产质量,保障渝农商行中长期的高股息率的特质,我们重点推荐。 负债端成本优势显著。渝农商行2023年存款付息率1.88%,上市城商农商行中最低;结构上个人活期存款占比高,背后的原因:1、深耕重庆广大区域:重庆市面积广大,人口众多,不过内部的发展不平衡,层次落差大,需要有自己的为重庆城市以及乡村提供全面服务的金融机构;2、规模优势:公司是国内首家实现A+H上市的农商行,资产规模位居国内农商行第一,兼具体量规模优势和区位下沉优势;3、网点和客群优势:公司的网点数量还是存贷市占率等在当地的优势明显(尤其是县域)。区域特点和自身经营特点为渝农带来了广大的零售客群和深度的客户触达。 资产端风险偏好整体较低。1、渝农商行的低成本负债使其经营上形成较低风险偏好,一方面体现在较低的贷款收益率上,其贷款和资产收益率处于行业中低水平(2023年贷款收益率4.38%),另一方面体现在其对公和零售的客群上。2、对公客群:以政信和产业类为主,分别对应着重庆市的两大重点战略规划,这两大重点战略规划政策层级高,时间跨度长,投资规模大,发展前景有保证,风险相对较低。3、零售端客群:以小微类为主,抵质押充足;渝农在小微业务方面有自己独特的护城河规模和商业模式优势,选择风险相对较低、抵质押更为充足的项目,押品价值对贷款本金覆盖倍数为1.77倍。 资产质量预计稳健:一方面具有重庆经济企稳向好的区域β,另一方面享有公司低风险偏好带来的个股α。1、公司不良历史包袱逐渐出清。渝农商行近年来加大核销力度,大额风险已经基本出清,不良和关注率持续下降,资产质量指标持续向好;2、重庆区域经济的再发展缓解压力;重庆的两大重点建设工程和“33618产业规划”,会从“政信”和“产业”两个维度助力重庆经济再上一个台阶;其经济已经走出低谷,预计企业经营情况也将逐步好转;3、公司低风险偏好的客群保障其资产质量:对于政信类贷款,渝农商行国资股东占比高,城投授信平台层级也相对较高,区县级平台授信相对分布在债务压力较低的区县,整体受到化债的压力较小;零售类贷款的客群较优质,贷款抵质押较为充足。 投资建议:高股息品种,重点推荐。公司2024E、2025E、2026E PB0.46X/0.43X/0.40X;PE5.00X/4.76X/4.55X;股息率6.13%/6.44%/6.74%。渝农商行盈利能力开始企稳回升,历史分红稳定,股息率高。具有高分红+高股息的特点,稳健的资产质量,保障渝农商行中长期的高股息率的特质。我们上调公司至“买入”评级,建议积极关注。 风险提示:一是经济下滑超预期风险:银行经营与宏观经济高度相关,若经济下滑超预期,可能造成公司业绩不达预期。二是研究报告使用的公开资料可能存在信息滞后或更新不及时的风险:研究报告部分资料来源于公司定期报告以及其他公开资料,使用的公开资料存在信息滞后或更新不及时的风险。三是测算偏差风险:本报告涉及的规模增长、盈利预测等测算均含有一定前提假设,存在一定的测算偏差风险。

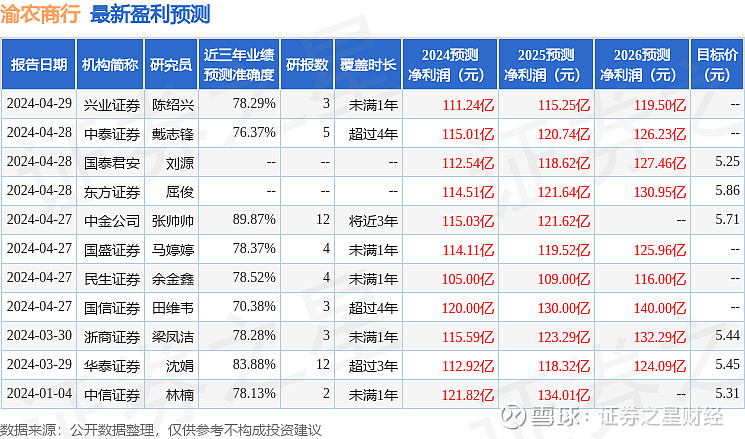

证券之星数据中心根据近三年发布的研报数据计算,中金公司张帅帅研究员团队对该股研究较为深入,近三年预测准确度均值高达89.87%,其预测2024年度归属净利润为盈利115.03亿,根据现价换算的预测PE为5.01。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级7家,增持评级4家;过去90天内机构目标均价为5.58。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。