上海证券有限责任公司仇百良近期对长城汽车进行研究并发布了研究报告《长城汽车深度报告:出海+硬派越野赋能品牌高质量增长》,本报告对长城汽车给出买入评级,当前股价为26.0元。

长城汽车(601633) 投资摘要 产品大年新车发布密集,垂直产业链布局如虎添翼。公司现已发展成为国内SUV和皮卡巨头。2023年旗下哈弗品牌龙系列、魏牌蓝山高山、坦克Hi4系列新车密集发布,带动公司销量明显回升,2023年公司累计销量123.07万辆,同比+15.29%。公司六大核心零部件公司织网密布,为电动化智能化转型奠基蓄力。 柠檬混动开新能源转型新篇,推陈出新Hi4接力完善产品布局。2020年12月公司发布柠檬DHT,助力魏牌和哈弗新能源转型。通过在柠檬混动的基础上持续改进,2023年3月和4月发布全新智能四驱电混Hi4和越野混动架构Hi4-T,推出哈弗品牌龙系列和坦克品牌Hi4-T系列,丰富新能源车型品类。 出口盈利强劲成增长新动力,研产销生态出海促高质量发展。2023年,公司海外销量31.60万辆,占比总销量25.68%;2023海外营收531.14亿元,占比公司总营收30.66%。三大海外整车厂+KD工厂构建全线海外生产能力,全球化研发销售体系形成体系化竞争实力。咖啡+毫末助力智能化,硬派越野坦克拉动盈利。2021年,公司瞄准硬派越野赛道,打造高端品牌坦克,抬升平均单车价格贡献盈利。2023年通过Hi4-T技术走越野+新能源路线,助力品牌持续增长。公司旗下的咖啡智能平台从智能座舱、自动驾驶到电子电器架构和线控底盘,四位一体辅助整车智能化。子公司毫末智行致力于乘用车辅助驾驶产品和MANA雪湖自动驾驶数据智能体系,构建全方位智能驾驶体系。 投资建议 首次覆盖,给予“买入”评级。公司新能源转型稳步推进,硬派越野坦克崛起+海外销量稳步增长助力营收、利润快速增长,预计2024/2025/2026年实现归母净利润分别为100.63/119.11/140.64亿元,同比分别+43.31%、+18.37%、+18.07%;2024年5月23日收盘价对应的PE分别为22.83X/19.29X/16.34X。 风险提示 宏观经济周期性波动风险;产业政策风险;行业竞争风险;新能源、电动化转型风险。

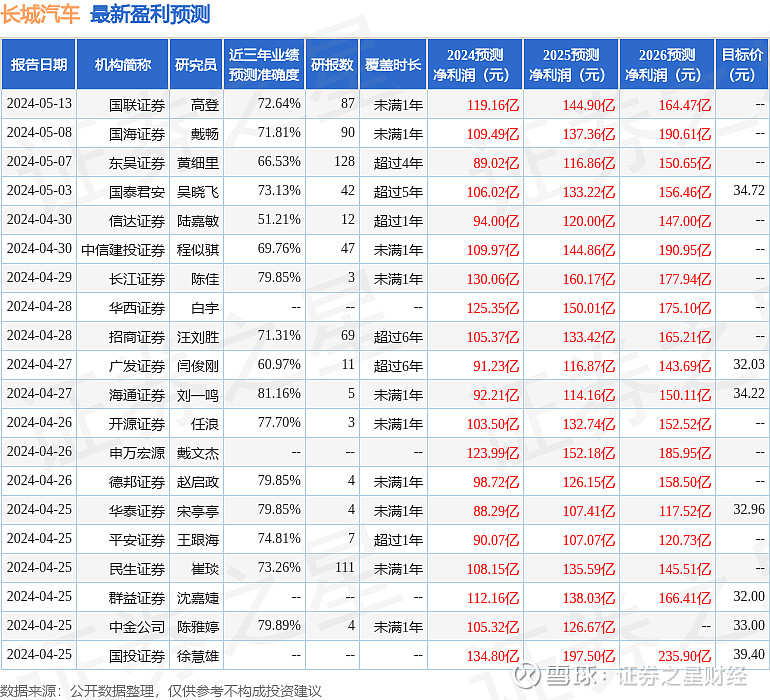

证券之星数据中心根据近三年发布的研报数据计算,海通证券刘一鸣研究员团队对该股研究较为深入,近三年预测准确度均值高达81.16%,其预测2024年度归属净利润为盈利92.21亿,根据现价换算的预测PE为24.07。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级21家,增持评级7家;过去90天内机构目标均价为32.61。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。