中航证券裴伊凡,郭念伟近期对拓尔思进行研究并发布了研究报告《公司定增注册获批,携手华为推进数智化转型》,本报告对拓尔思给出买入评级,当前股价为14.3元。

拓尔思(300229) 【内容摘要】 事件:①5月19日晚间公告称,公司于近日收到中国证监会出具的《关于同意拓尔思信息技术股份有限公司向特定对象发行股票注册的批复》,同意公司向特定对象发行股票的注册申请,本次发行股票数量不超过2.39亿股,拟于深交所创业板上市。②5月17日,公司与华为签署全面合作协议,将充分发挥在各自领域的优势,积极推进数智化转型方面的合作,稳步推进产业数字化和数字产业化发展,打造具有竞争力的产品,实现优势互补、互惠互利、共同发展。 募资用于AI项目研发,看好公司长期价值兑现。本次向特定对象发行募集资金总额不超过人民币18.45亿元,扣除发行费用后的募集资金净额将用于拓天行业大模型研发及AIGC应用产业化项目。本次向特定对象发行后,将有助于提升公司的资金实力和资产规模,募集资金投资项目具有良好的市场前景,有利于增加公司的业务收入和提高长期盈利能力,进一步增强公司的核心竞争力。 与华为签署全面合作协议,优势互补助力共赢。公司与华为结合各自技术特点,在公共安全、媒体、政府、金融、舆情等行业打造全栈自主可控的软硬一体化联合解决方案,推进基于华为昇腾和拓天大模型兼容适配的软硬一体化解决方案的行业落地,积极打造行业差异化竞争优势,并联合对外推广,互惠共赢。①大模型方面,公司基于自有高质量数据,以华为盘古大模型为基础模型进行微调,训练出盘古版拓天大模型;②云服务方面,公司使用华为云资源及技术孵化新SaaS产品,丰富产品生态;③市场运营及出海方面,公司有望借助华为的全球分发能力、全球运营人力布局的资源、遍及全球的云服务基础设施服务体系和广泛的出海客户资源,双方进行产品和解决方案联合推广合作,推进业务在海外市场的更好发展。我们认为,公司与华为的合作“强强联合”,有望推进公司产品研发进程,提升产品能力和技术壁垒,丰富公司产品矩阵和增强市场竞争力,从而抢占国内外市场份额,提振公司业绩。 ToG业务在手订单充足,技术及产品能力已获市场认可,年内业绩有保障。5月20日,公司称已中标某市舆情信息系统项目,该项目采用先进的人工智能技术和大数据处理技术,汇聚舆情风险数据,建设业务应用系统,提供舆情监测发现、协同联动处置、评价统计分析等系统服务能力,实现多端展示和预警,协助开展决策指挥工作。这是公司基于自主可控产品及大数据、AIGC大模型能力,从实际工作出发,以数字化赋能业务发展,构建属地业务的整体智能治理新格局,一旦落地效果获验证,有望签约更多政府舆情信息系统项目订单,进一步提升盈利能力。 投资建议:公司作为国内语义智能领军者,通过定增募资并与华为开展全面合作等方式,持续聚焦大模型场景化应用和行业落地。未来,伴随着AI与产业的深度融合和业务出海预期,公司有望乘AI行业增长红利之风,扬帆起航构筑新的增长曲线。预计公司2024-2026年归母净利润分别为2.36/3.45/4.24亿元,EPS分别为0.30/0.43/0.53元,对应目前PE分别为49/33/27倍,维持“买入”评级。 风险提示:政策变动风险、技术发展不及预期、宏观环境变化风险、海外业务推广不及预期、新项目不及预期。

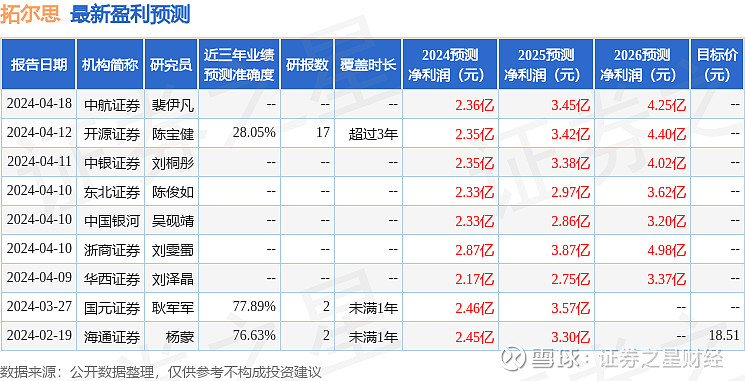

证券之星数据中心根据近三年发布的研报数据计算,国元证券耿军军研究员团队对该股研究较为深入,近三年预测准确度均值为77.89%,其预测2024年度归属净利润为盈利2.46亿,根据现价换算的预测PE为46.13。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级9家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。