天风证券股份有限公司孙海洋近期对力诺特玻进行研究并发布了研究报告《24Q1盈利改善,中硼硅模制瓶转A放量可期》,本报告对力诺特玻给出买入评级,当前股价为17.69元。

力诺特玻(301188) 公司发布2023年报及2024年一季报 2024Q1实现收入2.7亿,同比+19%,归母净利润0.2亿,同比+8.2%;23年实现收入9.5亿,同比+15.3%,归母净利润0.7亿,同比-43.5%;其中23Q4收入2.6亿,同比+1.3%,归母净利润0.1亿,同比-59.1%。 耐热玻璃收入恢复,药用玻璃稳定增长 23年公司耐热玻璃收入5.2亿,同比+24.9%,毛利率13.1%,同比-6.9pct;药用玻璃收入4.1亿,同比+15.3%,毛利率23.2%,同比-1.6pct。 耐热玻璃方面,下游主要为乐扣乐扣、双立人、康宁等国际知名企业,公司客户资源优质,是世界高硼硅耐热玻璃的领军企业。公司在传统产品之外,不断丰富产品类别,重点开发高附加值产品,逐步推进产品转型;海外需求逐步恢复,主要原材料成本开始稳定并回落,有利于公司耐热玻璃业务的恢复。 药用玻璃方面,公司快速扩充中硼硅药用玻璃产能,快速抢占中硼硅药用玻璃市场,取得显著成果。在管制瓶生产领域,公司同时掌握了低硼硅药用玻璃管和中硼硅药用玻璃管的生产技术,中硼硅拉管项目的投产使公司形成了从拉管-制瓶的全产业链条优势,有利于进一步降低产品成本,提升市场竞争力。 23年原材料能源价格上涨,预计24年盈利能力复苏 23年毛利率17.4%,同比-4.7pct,净利率7.0%,同比-7.2pct,盈利能力下滑主要系:1)23年公司原材料硼砂、硼酸价格大幅增长,已处于历史高点,生产所需的电力、天然气价格也处于较高水平,导致公司生产成本较往年提升;2)23年公司发行了可转债,导致利息费用大幅增加;3)随着市场端的恢复,公司点火了多台窑炉,产生相应的费用。 24年随着新点窑炉的合格率爬坡,公司的成本持续下降;此外海外需求逐步恢复,主要原材料成本开始稳定并回落,有利于公司耐热玻璃业务恢复,我们预计盈利水平有望修复。 中硼硅模制瓶已获转A,看好中期放量成长 公司中硼硅玻璃模制注射剂瓶于近日通过CDE技术评审,已在CDE原料药、药用辅料和药包材登记信息公示平台上显示登记号转为“A”状态,表明公司生产的中硼硅玻璃模制注射剂瓶可以正式批量化上市销售。 本次转A响应了国家一致性评价政策,能够更好地满足下游客户对中硼硅模制瓶不断增长的需求,进一步扩大公司在药用包装领域的市场份额,对公司的经营业绩产生一定的贡献,有利于推动公司战略目标的实现。 调整盈利预测,维持“买入”评级 日用玻璃方面,公司持续升级产品结构、有望优化盈利;药用玻璃方面,一致性评价政策及国家药品集中带量采购政策推动中硼硅药用玻璃渗透率快速提升,公司中硼硅模制瓶转A及募投项目陆续投产,有望打开成长空间,我们调整盈利预测,预计24-26年归母净利润分别为1.7/2.2/2.8亿(24-25年前值分别为1.3/1.7亿),对应PE为24/19/15X,维持“买入”评级。 风险提示:主要原材料价格波动,汇率波动风险,募投项目投产进度或不及预期风险

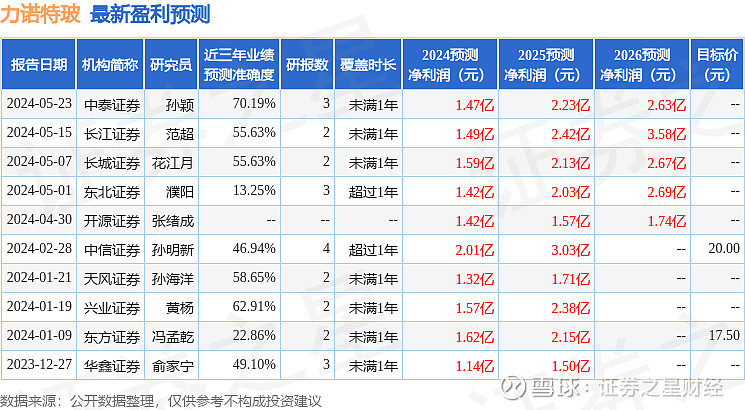

证券之星数据中心根据近三年发布的研报数据计算,中泰证券孙颖研究员团队对该股研究较为深入,近三年预测准确度均值为70.19%,其预测2024年度归属净利润为盈利1.47亿,根据现价换算的预测PE为28.08。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。