海通国际证券集团有限公司Nicole Zhou,Jiali Lin近期对成都银行进行研究并发布了研究报告《公司季报点评:成都银行2023年&24Q1业绩点评:营收利润增速保持强劲,不良率持续下降》,本报告对成都银行给出增持评级,认为其目标价位为20.41元,当前股价为15.95元,预期上涨幅度为27.96%。

成都银行(601838) 投资要点:成都银行发布2023年度报告及2024年一季报,公司24Q1仍保持双位数增长,资产质量各项指标表现优异,不良率持续下降至0.66%,资产负债平稳增长,维持公司“优于大市”评级。 24Q1仍保持双位数增长。成都银行23Q4营收同比+0.1%,归母净利润同比+6.8%;24Q1营收同比+6.3%,归母净利润同比+12.8%。2023年分红比率为30.05%,与2022年相比略有提升,一直保持在30%以上。24Q1的CET1比率环比上升23bp至8.45%,我们预计可能得益于新版的《商业银行资本管理办法》实施。 资产质量各项指标表现优异。2023年和24Q1不良率环比分别下降3bp、2bp至0.68%、0.66%。2023年关注率环比下降2bp至0.41%。尽管拨备覆盖率在2023年(504.3%)和24Q1(503.8%)相较23Q3(516.5%)有所下降,仍然保持在500%以上,位居上市银行前列。截至23Q3,41家上市银行中拨备覆盖率超过500%的仅有5家。 资产负债平稳增长。成都银行24Q1资产总额较上年末+8.0%,贷款+10.4%,存款+6.9%。23Q4资产总额同比+18.9%,贷款同比+28.3%,存款同比+19.2%。23Q4存贷比为83.2%,较22Q4提高5.63pct,资产结构持续优化。 数字化转型加快。公司坚持“科技+业务”双向融合、有机赋能的数字化转型定位。2023年末手机银行月活客户规模达117.35万户,同比增长约30%,全行数字渠道业务交易量占比约99%。 投资建议。我们预测2024-2026年EPS为3.39、3.8、4.25元,归母净利润增速为10.73%、12.00%、11.99%。我们根据DDM模型(见表2)得到合理价值为20.41元;根据PB-ROE模型给予公司2024E PB估值为1.00倍(可比公司为0.62倍),对应合理价值为19.48元。因此给予对应目标价20.41元(对应2024年PE为6.02倍,同业公司对应PE为4.9倍),维持“优于大市”评级。 风险提示:企业偿债能力下降,资产质量大幅恶化;金融监管政策出现重大变化。

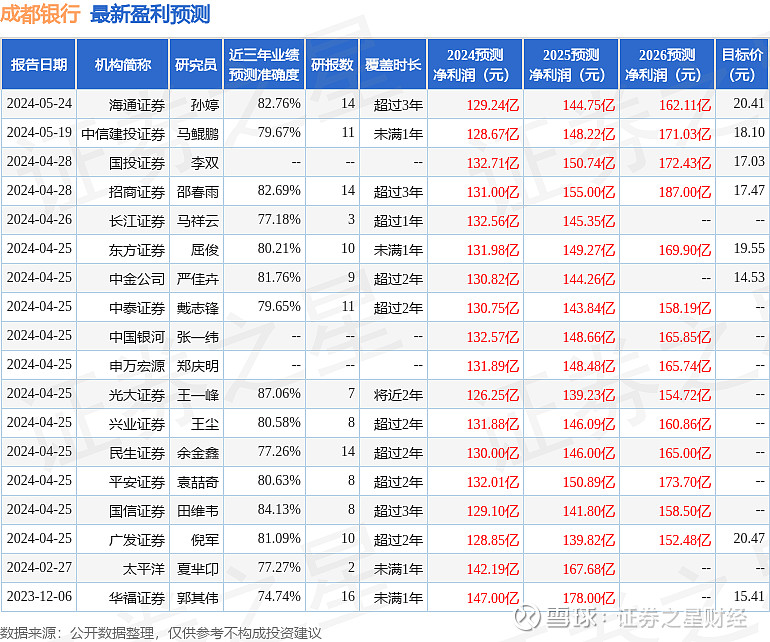

证券之星数据中心根据近三年发布的研报数据计算,光大证券王一峰研究员团队对该股研究较为深入,近三年预测准确度均值高达87.06%,其预测2024年度归属净利润为盈利126.25亿,根据现价换算的预测PE为4.82。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级13家,增持评级3家;过去90天内机构目标均价为18.16。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。