东吴证券股份有限公司马天翼,王紫敬,王润芝近期对海康威视进行研究并发布了研究报告《AI赋能传统安防龙头,布局创新业务构筑新增长极》,本报告对海康威视给出买入评级,当前股价为32.48元。

海康威视(002415) 全球安防领军企业,智能物联战略打开成长天花板:海康威视是全球领先的视觉物联解决方案及大数据服务提供商,2021年,公司将业务领域定位为“智能物联AIoT”,抓住视频监控行业数字化、网络及高清化、智能化的机遇,为公司持续发展打开新空间。在国内经济波动企稳、海外市场逐步复苏的外部环境下,公司业绩稳中向好。2023年实现营业收入893.4亿元,同比增速7.4%;实现归母净利润141.1亿元,同比增速9.9%。 AI赋能安防行业,逆中求变,公司主业稳健增长:安防产业从数字化向智能化升级迭代。AI+安防,推动安防产业从传统“人防”“事后追溯”走向“技防”“实时监控”与“事前预防”的智慧时代。据华经产业研究院预测,中国智能安防市场2026年市场规模为2045亿元,2021-2026年CAGR为26%。智能安防发展空间大。近年来,国内数字化转型助力高质量发展是确定的长期趋势,预期未来国内智能安防仍然有较大需求增长空间,公司传统安防主业有望在AI赋能下维持稳健增长。海外业务方面,2023年营收达239.8亿元,同比增长8.8%,公司持续推进“一国一策”落地,优化业务布局,保障业务稳健推进,海外市占率继续提升。同时,公司经过多年部署,已经构建起完整的观澜大模型技术体系,深入融合进公司的产品及解决方案中,充分赋能公司在下游数十个行业的产品能力。 创新业务齐开花,成为公司增长强劲引擎:公司把握创新技术发展方向,当前已经孵化出8大创新业务平台,覆盖智能家居、移动机器人与机器视觉、红外热成像、汽车电子、智慧存储、智慧消防、智慧安检、智慧医疗等多个领域,创新业务与公司主业已构成较为有韧性的业务组合,为公司持续发展奠定了坚实的基础。2018-2023年,创新业务收入从26.97亿元增长至185.53亿元,收入占比从5.41%上升至20.77%,2023年公司创新业务整体收入185.53亿元,同比增长23.11%,占公司营收比重达到20.77%,成为公司新业绩增长引擎。 盈利预测与投资评级:公司是国内智能安防领军企业,当前推进新领域布局,创新业务收入及营收占比持续提升。基于此,我们预测公司2024-2026年归母净利润分别为163/192/217亿元,当前市值对应PE分别为19/16/14倍,首次覆盖给予“买入”评级。 风险提示:地缘政治环境风险;技术更新换代风险;全球经济下行风险;汇率波动风险。

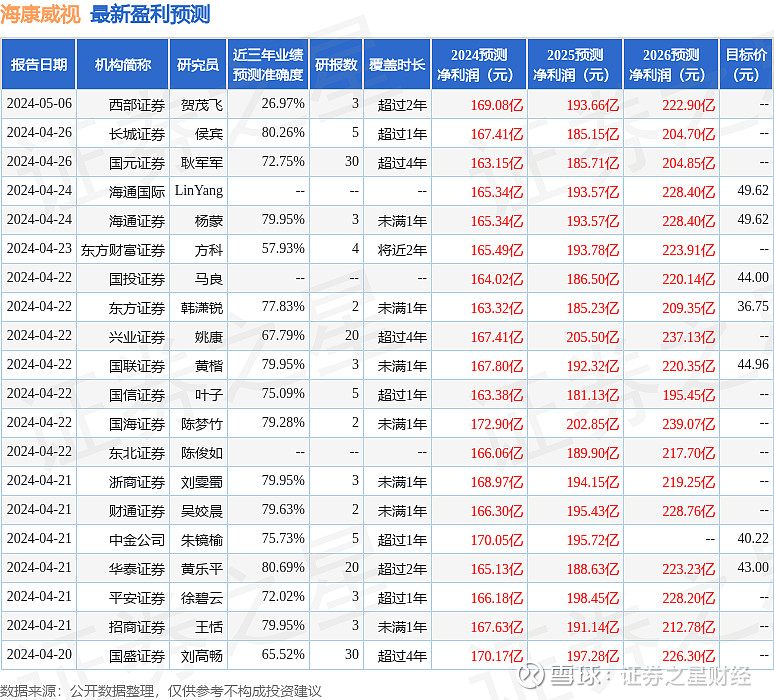

证券之星数据中心根据近三年发布的研报数据计算,华泰证券黄乐平研究员团队对该股研究较为深入,近三年预测准确度均值高达80.69%,其预测2024年度归属净利润为盈利165.13亿,根据现价换算的预测PE为18.35。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级22家,增持评级4家;过去90天内机构目标均价为42.42。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。