证券之星消息,2024年5月24日伊之密(300415)发布公告称公司于2024年5月24日接受机构调研,信泰人寿吴建明、东亚前海韦松岭、国泰君安证券谭庆欢、国泰君安资管李煜、国投证券辛泽熙参与。

具体内容如下:

问:请简单介绍一下公司2024第一季度经营情况?

答:2024年一季度,公司实现营业总收入为95,474.51万元,同比增长11.72%;归属于上市公司股东的净利润为11,591.34万元,同比增长28.83%。营业收入和归属于上市公司股东的净利润均实现了同比增长。目前,公司在手订单较为充足,公司将进一步提高生产效率,继续提升公司的交付能力,尽快消化在手订单。目前公司下游行业占比最大的是汽车行业,受益于汽车行业尤其新能源汽车行业的快速发展,汽车行业客户快速提升。此外,3C行业在2023年下半年起开始暖,家电行业2024年增速较快。随着公司下游行业的逐步复苏,公司对2024年度的健康发展充满信心,力争以良好的业绩报股东。

问:请介绍一下公司2024年一季度毛利率同比上升的原因?

答:公司2024年一季度毛利率同比上升,主要原因包括①公司推出新产品,毛利有所提升;②原材料价格逐步下降,毛利率同比上升;③人民币贬值带来海外收入毛利率提升及汇兑收益增加。公司将努力做好成本控制,提升生产效率,稳定公司产品的毛利率水平。

问:请简单介绍一下公司目前海外市场的情况?

答:公司一直坚持全球化战略,目前已有超过40多个海外经销商,业务覆盖70多个国家和地区。据统计,公司近十年的海外销售复合增长率明显高于国内市场,发展迅速,全球化进程进展喜人。2023年度,公司的外销收入为109,423.14万元,同比增长20.07%。海外的注塑机、压铸机市场空间巨大,未来海外市场有望迎来快速发展。截止目前,公司已在印度设立工厂、并成立德国研发中心、巴西服务中心、越南服务中心等,海外市场布局不断扩大,公司将进一步拓展海外市场,提高海外市场份额。

问:请公司研发投入情况如何?

答:公司始终坚持创新驱动高质量发展的思路,重视研发,研发投入逐年加大,研发队伍逐年壮大,具备较强的研发、设计以及技术改善能力,能为公司的产品和服务提供最好的技术保障。2023年公司研发费用支出为21,235.79万元,同比增加17.61%,占公司总营业收入的5.18%。在中央研究院引领下,持续完善以技术路线图为驱动核心的三级研发体系,通过集团化管理及多业务集成实现资源整合,以知识产权与标准化为杠杆,实现产品技术的高端化、智能化、绿色化。

问:公司近几年注塑机市占率不断升的原因?

答:自2010年以来,公司注塑机业务一直以优于行业增速的势态发展。原因主要包括公司注塑机团队稳定性高,战斗力强,人才储备较为丰富;公司始终坚持创新驱动高质量发展的思路,重视研发,研发投入逐年加大,研发队伍逐年壮大,具备较强的研发、设计以及技术改善能力,能为公司的产品和服务提供最好的技术保障;公司产品主要采用直销模式,售前、售中、售后服务体系完善,服务反应速度快、标准高,客户购买体验良好,客户满意度较高;公司海外市场布局较完善,近年来外销增速较高,海外市场份额进一步提升。

问:请介绍一下公司目前的主要销售模式?

答:公司在国内市场和海外市场分别采用不同的销售模式在国内,公司主要采用直销模式,随着收入规模的扩大,公司正在尝试使用直销和经销相结合的模式;在海外,考虑到销售和售后成本,公司主要采用经销模式。公司在海外设有巴西服务中心、越南服务中心等,能为公司的产品和服务提供技术保障。

问:请介绍一下公司产品对比其他厂商竞品的优势?

答:公司始终坚持创新驱动高质量发展的思路,重视研发,研发投入逐年加大,研发队伍逐年壮大,具备较强的研发、设计以及技术改善能力,能为公司的产品和服务提供最好的技术保障。2023年公司研发费用支出为21,235.79万元,同比增加17.61%,占公司总营业收入的5.18%。公司主要采用直销模式,建立起了完善的 YFO 服务体系,为客户提供全流程、全生命周期的服务。公司坚定不移的从主机提供商向系统方案解决商转型,力争为客户提供最优的综合性解决方案,客户对公司产品和服务认可度越来越高,综合竞争力不断增强。

问:请介绍一下公司对近几年注塑机行业景气度的判断?

答:注塑机业务方面,2020年,2021年行业景气度良好,公司的毛利率水平较高。从2021年下半年开始,注塑机国内市场需求从火爆逐渐转向平稳。2022年注塑机行业景气度同比有所下滑,但公司仍保持着不错的发展势头。2023年,注塑机需求较为稳定,公司注塑机产品的销售收入同比有所上涨,优于行业整体水平。另外,由于汽车行业特别是新能源汽车的快速发展,公司二板机产品销售情况较为良好,全电动注塑机继续保持快速增长态势。注塑机应用场景广泛,公司看好注塑机市场的持续向好发展。公司会继续加大对汽车等重点行业的深度开发,积极把握新的市场机遇,更好的满足行业及客户新的需求。

问:请介绍一下公司全电动注塑机的状况?

答:全电动注塑机是注塑机的重要分支。公司高度重视全电动注塑机的研发、生产、销售。2023年度,公司的全电动注塑机保持增长态势。公司在 FE 系列的基础上,开发了 FF全电动注塑机,产品系列进一步完善,应用场景进一步丰富。目前,全电动注塑机以中小型三板机为主,产品在性能、质量、效率、环保等各方面优于传统注塑机,进口替代空间较大。

问:请介绍公司对未来的展望?

答:公司始终坚持品牌引领、创新驱动,提升经营管理能力与水平,促进公司生产经营稳定健康发展。接下来,公司将紧紧围绕“客户与市场升级、产品与技术升级、运营与组织升级”三大战略主题,进一步加快全球化进程、不断优化客户结构,稳步推进产品技术的高端化、智能化、绿色化,大力提升运营效率,力争取得更理想的经营成果。2024年开年以来,公司所处行业景气度有所提升,需求同比复苏明显,公司将积极把握市场机会,上下齐心,积极争取更多的订单,为客户提供更好的产品、更及时的交付、更优质的服务,力争在2024年度以优异的业绩报股东。

伊之密(300415)主营业务:注塑机、压铸机、橡胶机、高速包装系统及模具、机器人自动化系统的设计、研发、生产、销售和服务。

伊之密2024年一季报显示,公司主营收入9.55亿元,同比上升11.72%;归母净利润1.16亿元,同比上升28.83%;扣非净利润1.11亿元,同比上升35.4%;负债率57.21%,投资收益1250.38万元,财务费用620.6万元,毛利率34.8%。

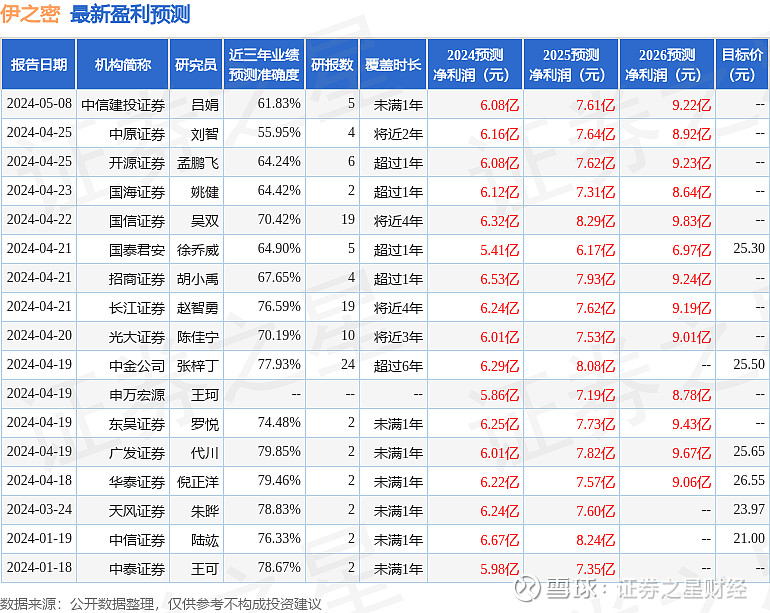

该股最近90天内共有19家机构给出评级,买入评级14家,增持评级5家;过去90天内机构目标均价为25.47。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出467.52万,融资余额减少;融券净流入538.83万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。