有着“牙茅”之称的通策医疗,在2021年之前,曾多年保持20%左右的复合增速。但最近两年,公司营收增速下滑严重,甚至负增长,同时,净利润连续两年负增长。

通策医疗实际控制人吕建明在2023年年报开头的股东公开信中写到:在过去的2023年,我们和很多人一样,还是过于乐观。我们以为疫情后口腔医疗市场随着泛消费市场的迅速回暖,会有比较大的反弹,通策医疗可以增长 25%。而今天我们只录得了 4.7%的收入增长……

我们预计到 2023 年种植牙集采尤其是服务费用限价会对公司利润有较大影响……集采后我们的种植牙数量确实有明显提升,我们没有料到的是,几乎所有消费领域出现了“拼多多”效应。

很明显,该公司将业绩归因于疫情后消费复苏不及预期和“拼多多效应”。2024年一季度,公司业绩增速依然不理想,营业收入7.08亿元,同比增长5.03%,净利润1.73亿元,同比增长2.51%。

除业绩失速外,通策医疗还屡次收到浙江证监局和上交所的“罚单”,5日23日,该公司再次收到警示函,涉及关联方非经营性资金占用。

昔日风光无两的“牙茅”早已褪去白马光环,当前,种植体集采的负面影响已经在2023年得以体现,公司的业绩何时反转或许是广大投资者都关心的问题。

实控人退居二线,多次领“罚单”

今年四月份中旬,吕建明卸任通策医疗董事长职务,退居二线,但接连到来的“罚单”,又将他拉回大众视野。

5月23日,通策医疗公告称,公司及董事长、总经理王毅,财务总监徐国喜、董事会秘书张华收到浙江证监局警示函。

公告显示,通策医疗未能在北京风尚和杭州天使的股权转让交易完成前解决对其提供的借款,构成关联方非经营性资金占用。公司未在 2023 年半年报、2023 年年报中披露上述关联方非经营性占用上市公司资金情况。

该公司时任董事长吕建明、(现任)董事长兼总经理王毅、财务总监徐国喜、董事会秘书张华对上述行为承担主要责任。浙江证监局对通策医疗、北京风尚、杭州天使、吕建明、王毅、

徐国喜、张华分别采取出具警示函的监督管理措施,并记入证券期货市场诚信档案。

无独有偶,5月16日,通策医疗就因实控人吕建明还因关联方未能如期还款而收到监管罚单。

根据公告,通策医疗提供给参股公司浙江通策眼科医院投资管理有限公司(简称“眼科投资”)1.12亿元的财务资助款未按期归还。按照此前约定,该公司应该在2023年12月31日前归还。未能及时还钱背后是通策医疗多年钱布局的眼科产业。

今年一月份该公司披露,眼科投资将于2024年一季度完成归还财务资助款,如2024年一季度末未归还,实际控制人吕建明将代为履行归还义务。然而,今年一季度结束,上述资金仍然未归还,直至4月8日,眼科投资才将上述全部财务资助款本金及利息归还通策医疗。

浙江证监局认定,眼科投资未能按照公告的还款计划及时归还财务资助款,吕建明在眼科投资未能按承诺时限归还时没有代为履行归还义务,违反相关规定,因此,对眼科投资、吕建明分别采取出具警示函的监督管理措施,并记入证券期货市场诚信档案。

上交所还对通策医疗及时任董事长等有关责任人予以监管警示。上交所指出通策医疗还存在未能在北京三叶口腔和杭州天使口腔的股权转让交易完成前解决对其提供的借款,导致公司发生资金占用事项;公司实际控制人暨董事长吕建明、三叶口腔、天使口腔未在股权转让交易完成前归还对上市公司的欠款。除此之外,在2022年,吕建明还因相关违规事项吃到了一连串罚单。

业绩失速,来自浙江收入占比超9成

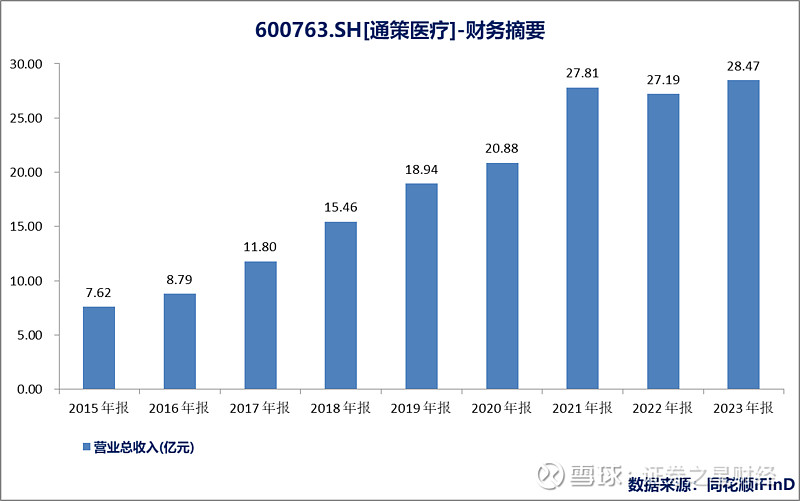

2007年,通策医疗借壳ST中燕上市,经历多轮业务扩张,直到2021年还是该公司的快速发展期,其营业收入由上市初的1.39亿增长至27.81亿元,净利润由1540万增长至7.03亿,公司股价也水涨船高,2021年6月达到421.99元/股,总市值超1300亿。业绩和股价的一路狂飙,也让通策医疗被冠以“牙茅”的称号。

顶着“牙茅”的光环,通策医疗近几年的业绩却不尽如人意。

根据2023年年报,通策医疗营收为28.5亿,同比增长4.7%,归母净利润为5亿,同比下降8.72%,连续两年下滑。今年一季度,公司营收和利润均个位数增长。

在2022年年报中,通策医疗提出2023年确保收入增长不低于25%,预计种植牙集采尤其是服务费用限价会对公司利润有较大影响,但集采和服务费控价造成的利润影响可以通过种植牙的增量来弥补。

事实证明,集采对公司产生一定的影响。2023年,公司种植量达5.3万多颗,同比增长47%。不过,从主营业务收入构成来看,公司报告期内种植收入为4.79亿元,在数量大幅提升的同时,收入仅同比增长6.95%。

面对2023年增收不增利的情形,通策医疗在年报中附上的致股东信中表示,2023年初过于乐观,并将业绩不理想的原因归因于“疫情后消费不及预期”、消费领域“拼多多效应”。

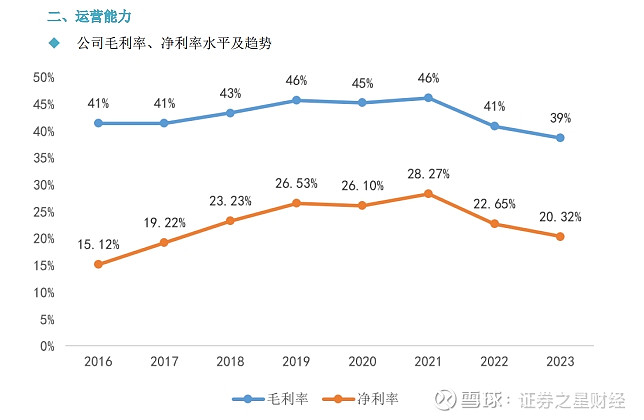

年报显示,通策医疗毛利率、净利率分别为39%和20.32%,公司对此评价称:“虽然受消费降级及种植牙集采影响,但仍处于较高水平区间。”不过,时间拉长来看,该公司毛利率由46%降至39%,净利率由2021年的29.27%降至20.32%,下降幅度明显。

从区域来看,去年,通策医疗来自浙江省外的收入约2.64亿元,而来自浙江省内的营收为25.68亿元,占总营收的比重在九成以上。

通策医疗也曾尝试“冲出浙江”,但事与愿违。近年来,通策医疗在浙江省外的武汉、重庆、西安、成都建立了4家大型口腔医院,将这四家大型口腔医院作为华中、华西、西北的根据地,其中,重庆、成都的两家三级口腔医院因“房租严重偏离市场价格”而被关停。

在2023年半年度业绩说明会议上,公司在答复“通策医疗全国扩张计划”的提问时已经表态,公司管理层重点关注浙江省内业务,省外扩张将以并购加盟方式逐步尝试。

自建改兼并,扩张或放缓

通策医疗早期的扩张主要依靠自建,并取得了一定的效果。

该公司先后取得了杭州口腔医院、宁波口腔医院、昆明市口腔医院等核心院区,在2015年,逐步形成“区域总院+分院”的扩张模式。2018年,提出省内扩张的蒲公英计划,“区域总院+分院”模式日臻完善,扩张效果显著。

太平洋证券研报亦认为,通策医疗采用的是“区域总院+分院”模式,总院负责品牌培育和技术输出,分院负责扩大市场份额,近年来通策针对省内基层市场和省外市场分别推出了“蒲公英计划”和体外“存济基金”,公司的整体扩张路径日渐清晰。

2023年报显示,通策医疗在全国布局口腔医院集团,在浙江、江苏、湖北、陕西、云南、湖南、河北建设80余家口腔医院。但省外的拓展并没带来预期的收益,2018年-2022年,该公司的省外收入分别为1.3亿元、1.83亿元、2.09亿元、2.76亿元、2.17亿元。

近两年,通策医疗的扩张速度或许要放慢了。

在2023年年报中股东信中,吕建明表示,2022年以来,我们对体系内外的业务作了无情的剖析和强力的整合清理。靠烧钱和堆人的发展模式已经不合时宜。通策以后的外延扩张,将从仅靠自建改为以收购兼并和加盟为主。

此前的2023年,通策医疗以2259.6万元收购了娄底口腔42%股权,并多次尝试收购医疗信息化公司和仁科技,对价5.01亿。

其进一步表示,根据新的消费形势,我们将进一步调整医院布局,增加中低服务产品的供给。原定紫金港头面部医院改为杭州口腔医院城西院区总部,并与杭州医学院存济口腔医学院彻底融合,医教研一体化,将成为杭州单体最大的口腔医院。头面部医院的规划暂时搁置,视合作眼科的发展情况而定。杭口城西院区的高端服务迁址西湖区西溪谷总部大楼,开放105 张椅位。缓建余杭云城总院。